2024 상반기 한국 스타트업 투자 브리핑

국내 투자 동향

1. 전체 투자

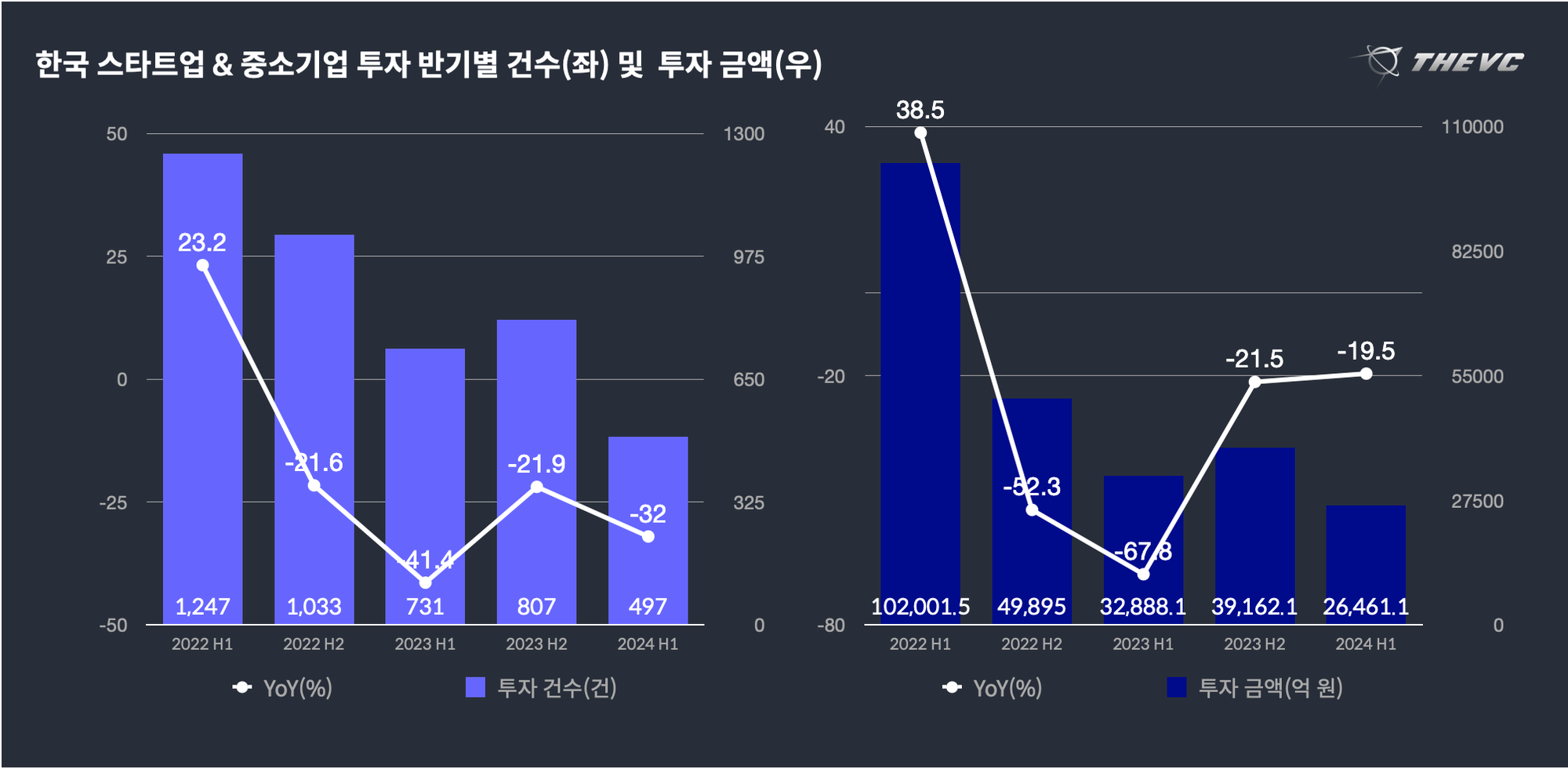

‘회복세’ 기대감에도 투자 건수와 투자 금액 모두 감소

스타트업 투자 시장 회복에 대한 기대감에도 불구하고, 2024년 상반기에도 투자 감소가 지속되고 있는 것으로 나타났습니다. 더브이씨 데이터에 의하면, 2024년 상반기 한국 스타트업 및 중소기업 대상 투자 건수(Post IPO투자 제외)는 497건으로 전년동기대비 32% 감소했습니다. 투자 금액(Post IPO투자 제외) 역시 2조 6,461억원으로 전년동기대비 19.5% 감소한 것으로 나타났습니다.

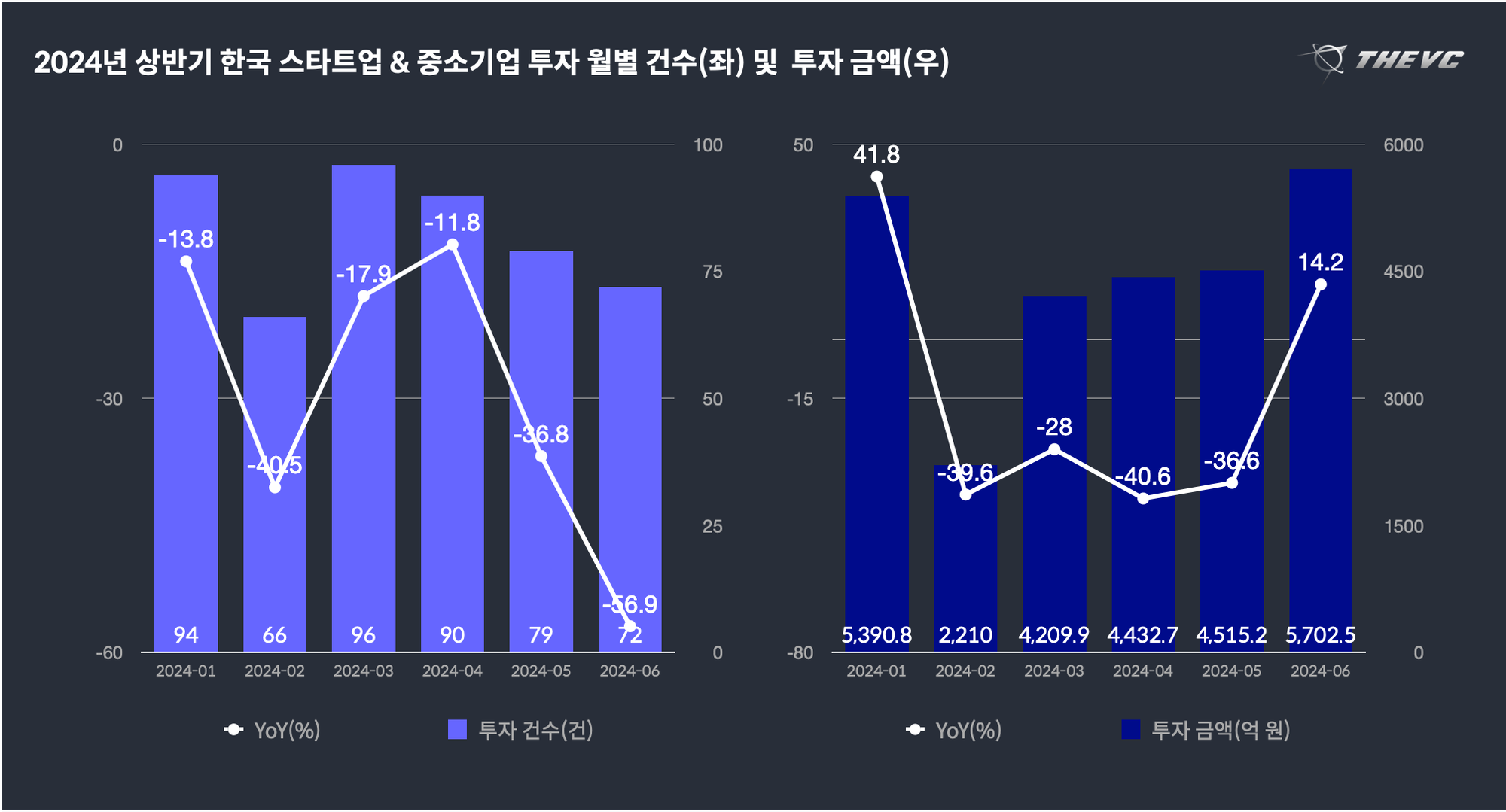

투자 건수의 경우, 월별로 나누어 봐도 뚜렷한 회복세를 확인하기 어려웠는데요. 특히 2분기에 해당하는 4~6월의 경우, 4월 투자 건수가 90건, 5월과 6월 투자 건수가 각각 79건과 72건으로 우하향하는 모습이었습니다. 반면 투자 금액의 경우, 2024년 1월 투자 금액이 5,391억원으로 전년동월대비 42% 급증했다가 2월에 다시 2,210억원으로 40% 급감한 이후, 2분기에 해당하는 4월부터는 다시 점진적으로 증가하는 경향을 보였으며, 6월 투자 금액은 전년동월대비 14% 증가한 것으로 나타났습니다.

분기별로 보면, 1분기의 경우 투자 건수 256건, 투자 금액 1조 1,811억원으로 각각 전년동기대비 24%와 11%씩 감소했습니다. 2분기는 투자 건수 241건, 투자 금액은 1조 4,650억원으로 각각 39%와 25%씩 감소해 공통적으로 2분기의 감소폭이 더 컸으며, 투자 금액보다는 투자 건수의 감소폭이 컸습니다.

100억원 이상 ‘빅딜 투자 유치 기업 94개, B2B가 강세

이처럼 투자 시장의 침체가 상반기까지 이어지고 있음에도 불구하고 100억원 이상의 대규모 투자를 유치하는데 성공한 기업들도 다수 있었는데요. 한국 스타트업 및 중소기업 중 2024년 상반기에 100억원 이상의 투자를 유치하는데 성공한 기업은 총 93개인 것으로 나타났습니다.

이는 전년동기에 한국 스타트업 및 중소기업 대상 100억원 이상 규모 투자 건수(Post IPO 제외)가 86건이었던 것에 비해 소폭이지만 증가한 수치인데요. 전체 투자 건수와 투자 금액이 각각 30%와 20% 가량 줄었음에도 100억원 이상 규모 빅딜은 오히려 증가한 셈입니다. 상반기에 투자를 유치한 기업 총 477개 중 약 20%를 차지하는 이들 93개 기업이 유치한 투자 금액은 총 2조 820억원으로, 2024년 상반기 전체 투자 금액 2조 6,461억원의 79%를 차지했습니다. 약 80%의 투자금이 상위 20%의 기업에 몰린 셈입니다.

아래 표는 상반기에 가장 큰 규모의 투자금을 유치한 12개 기업을 투자 금액순으로 정리한 표인데요. 상반기 가장 큰 금액을 투자한 기업은 1,100억원의 투자를 유치한 딥엑스로, 이번 투자를 통해 딥엑스의 신규 투자사로 합류한 스카이레이크에쿼티파트너스는 ‘미스터 반도체’라 불리는 진대제 전 정보통신부 장관이 설립한 사모투자회사입니다. 분야별로 보면 반도체/디스플레이 분야와 엔터프라이즈 분야, 자동차 분야 등 B2C보다는 B2B 기업들의 강세가 두드러지는 모습입니다.

2. 라운드별 투자

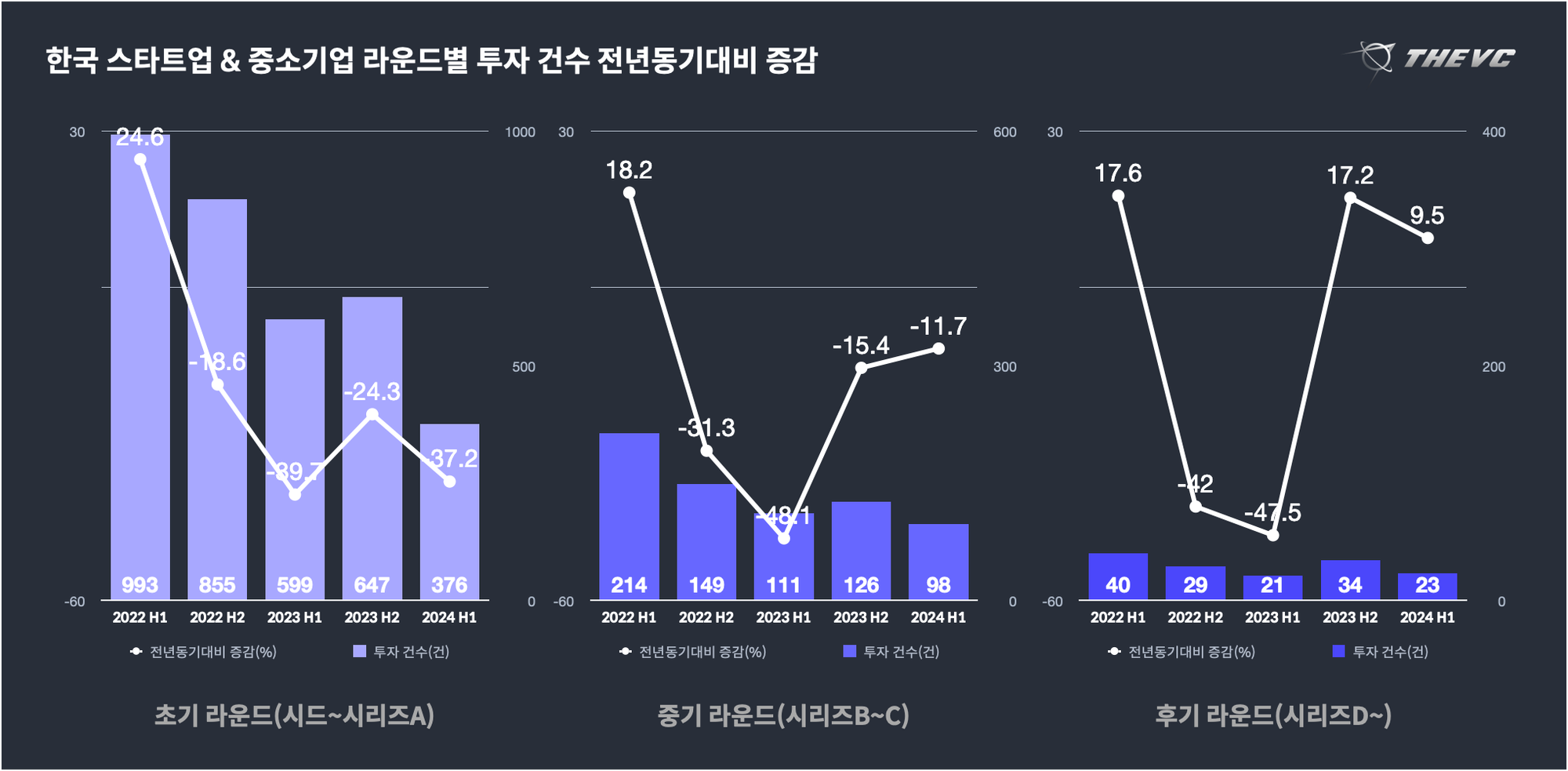

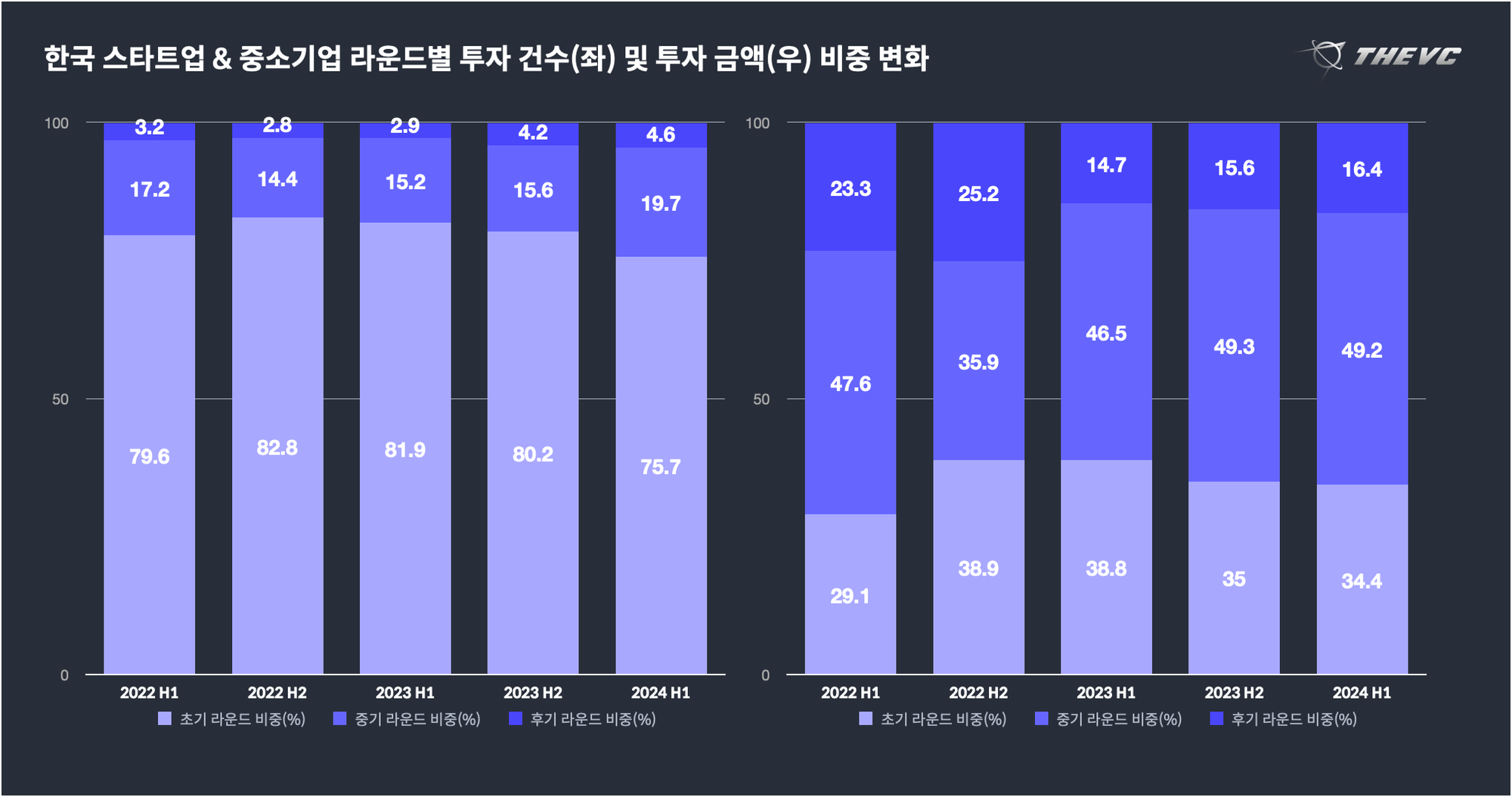

초기 라운드 투자 비중 최근 3년 중 최저치

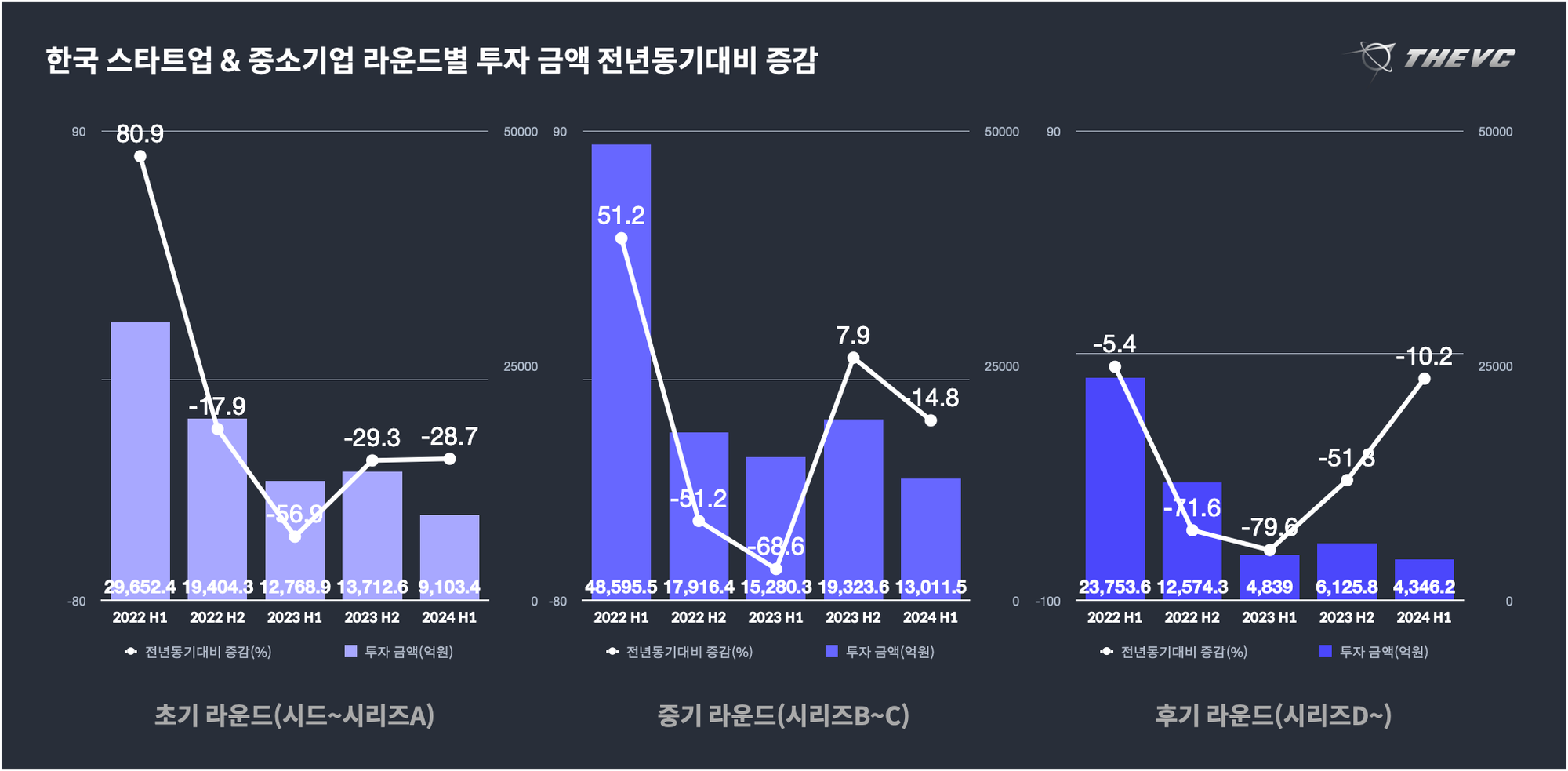

라운드별로 보면, 투자 혹한기 기간 동안 가장 극심한 침체를 보였던 후기 라운드 투자가 전반적인 투자 건수 감소에도 불구하고 지난해 하반기부터 다시 서서히 증가하고 있는 반면, 초기 라운드 투자는 크게 감소한 모습입니다. 2024년 상반기 한국 스타트업 및 중소기업 대상 초기 라운드(시드~시리즈 A) 투자 건수는 376건, 투자 금액은 9,103억원으로 전년동기대비 각각 37%와 29%씩 감소한 것으로 나타났습니다. 반면, 같은 기간 후기 라운드(시리즈 D~) 투자 건수는 23건으로 전년동기대비 9.5% 증가했습니다. 후기 라운드 투자 금액은 4,346억원으로 전년동기대비 10% 감소했으나, 초기 라운드에 비해 감소폭은 상대적으로 적었습니다.

라운드별 투자 건수 및 투자 금액 비중을 보면, 투자 건수에서 초기 라운드 투자의 비중이 감소한 점이 눈에 띕니다. 2022년부터 80% 전후를 유지하던 초기 라운드 투자 건수 비중은 2024년도 상반기 76%까지 감소했는데요. 이는 후기 라운드 투자가 상대적으로 활발했던 2021년 호황기(전반기 79%, 후반기 80%) 대비해서도 축소된 비중입니다. 반면 후기 라운드의 경우 투자 건수 비중이 2023년 하반기에 이어 4%대로 확대되었으며, 투자 금액에서 차지하는 비중 역시 소폭이지만 증가한 모습이었습니다.

3. 분야별 투자

엔터프라이즈・반도체/디스플레이 등 B2B 강세, 콘텐츠 투자는 급감

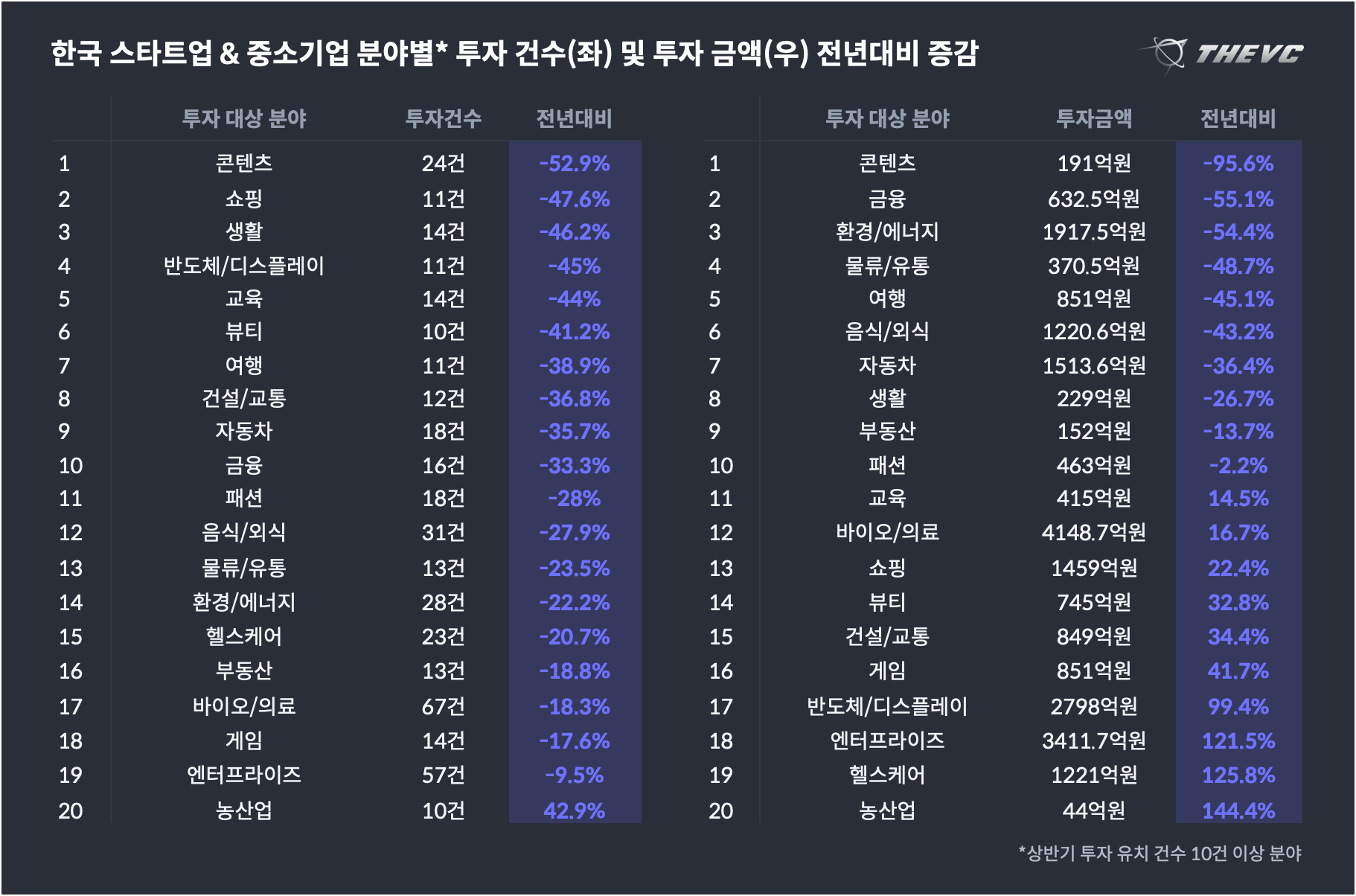

분야별로는 전통적으로 한국 스타트업 투자 시장에서 높은 비중을 차지해 온 바이오/의료 분야가 투자 건수와 투자 금액 모두에서 가장 높은 비중을 차지했습니다. 2024년 상반기 바이오/의료 분야 투자 건수는 67건으로 전년동기대비 18% 감소했으나, 투자 금액은 4,149억원으로 전년동기대비 99% 증가했습니다. 투자 건수 역시, 2024년 상반기에 10건 이상의 투자가 발생한 총 20개 분야 중, 전년동기대비 투자 건수가 증가한 분야가 농산업 분야 1개 뿐이었다는 점을 감안하면 감소폭이 그다지 크지는 않은 편으로, 엔터프라이즈, 게임 분야에 이어 세 번째로 적은 감소폭을 기록한 분야에 해당합니다.

투자 건수와 투자 금액 모두에서 바이오/의료에 이어 두 번째로 높은 비중을 차지한 분야는 엔터프라이즈 분야로 나타났습니다. 특히 엔터프라이즈 분야 투자 금액의 경우, 3,412억원으로 전년동기대비 99% 급증했는데요. 이는 엔터프라이즈 분야에 속한 인공지능 기술 스타트업 중 다수가 대규모 투자를 유치한데 따른 영향이 컸던 것으로 보입니다. 2024년 상반기 투자를 유치한 엔터프라이즈 분야 스타트업 및 중소기업 총 52개 중 인공지능 기술 기업은 총 24개로 46%를 차지했습니다.

상반기 엔터프라이즈 분야 투자 유치 기업 중 100억원 이상 규모의 투자를 유치한 기업은 총 9개로, 이 중 인공지능 기술 분야 기업의 수는 6개였습니다. 특히 거대언어모델(LLM) ‘솔라’를 제공하는 업스테이지와 엔비디아가 투자한 초거대 AI 영상 언어 생성 모델 스타트업 트웰브랩스의 경우, 각각 900억원과 700억원의 투자를 유치하며 상반기 전체 투자 유치 금액 Top 12에도 2위와 5위로 이름을 올렸습니다.

반도체/디스플레이의 경우 투자 건수는 11건으로 전체 투자 건수 중 비중이 2%에 불과했으나, 투자 금액의 비중은 11%로 전 분야 중 세번째로 많은 비중을 차지했는데요. 이는 앞서 언급한 딥엑스 등 반도체/디스플레이 분야 ‘빅딜’이 다수 발생한 데 따른 영향으로 파악됩니다. 상반기 반도체/디스플레이 분야 투자 유치 기업 총 11개 중 100억원 이상의 투자를 유치한 기업은 총 7곳으로 과반이 넘었습니다.

반면, 투자 혹한기 기간 동안 상대적으로 선전해온 콘텐츠 분야는 투자 건수와 투자 금액 모두 20개 분야 중 가장 큰 폭으로 감소했습니다. 2024년 상반기 콘텐츠 분야 투자 건수는 24건으로 전년동기대비 53% 감소했으며, 투자 금액은 191억원으로 전년동기대비 96% 급감했습니다. 투자 건수와 투자 금액 모두 상반기 투자 건수 10건 이상이었던 20개 분야 중 가장 큰 감소폭을 기록한 셈입니다. 이에 따라 지난해 바이오/의료와 1,2위를 다투던 콘텐츠 분야 투자 비중도 크게 감소해, 투자 건수에서 차지하는 비중은 5%로 전체 분야 중 5위에 머물렀으며, 투자 금액의 경우 비중이 1% 미만까지 축소됐습니다.

4. 기술별 투자

제조 기업들의 강세, 인공지능 투자도 활발

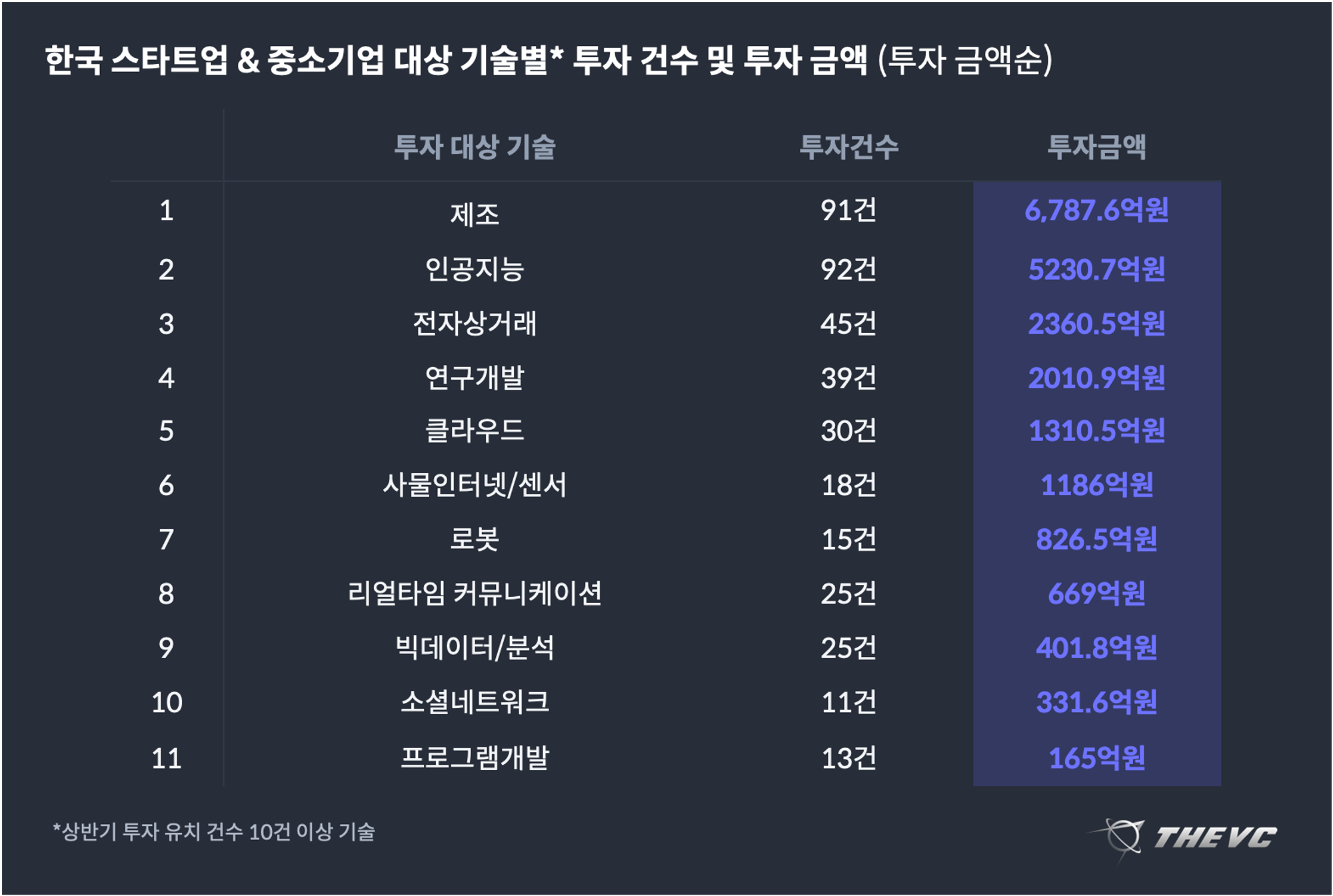

기술별로는 앞서 분야별 투자 동향에서도 엿볼 수 있듯, 제조 기술과 인공지능 기술 기업 대상 투자가 가장 활발한 모습이었습니다. 투자 금액의 경우, 대규모 투자를 유치한 반도체/디스플레이 기업들이 포함된 제조 기술 대상 투자 금액이 6,788억원으로 가장 많았으며, 투자 건수 역시 91건으로 인공지능에 이어 두번째로 많았습니다.

반도체/디스플레이 분야 기업들 외에 투자 건수와 금액 모두에서 네번째로 많은 비중을 차지한 분야인 환경/에너지 분야의 제조 스타트업들도 다수 투자를 유치했는데요. 특히 배터리 기업들들의 강세가 두드러졌습니다. 대표적으로 대표적으로 LTO(리튬티탄산화물) 배터리 스타트업 그리너지가 북미지역의 투자사로부터 400억원의 투자를 유치하는데 성공했으며, 에너지저장장치(ESS)에 최적화된 바나듐 이온 배터리를 개발하는 스탠다드에너지도 250억원의 투자를 유치했습니다.

투자 건수가 가장 많았던 기술은 인공지능으로, 인공지능 기술 기업 대상으로 총 92건의 투자가 발생했으며, 투자 금액 역시 5,298억원으로 두번째로 많았습니다. 상반기 투자를 유치한 인공지능 기술 스타트업 및 중소기업은 총 85개로, 그 중 17개 기업이 100억원 이상 규모 ‘빅딜’을 유치하는데 성공했습니다. 이 중 앞서 언급한 업스테이지와 트웰브랩스와 더불어, 스트라드비젼도 420억원의 투자를 유치하며 상반기 전체 투자 금액 TOP 12에 8위로 이름을 올리는데 성공했습니다. 스트라드비젼은 현대자동차그룹, 현대모비스, LG전자 뿐만 아니라 앱티브, ZF 등 주요 글로벌 기업들도 투자한 자율주행 스타트업입니다.

5. 지역별 투자

서울・경기 소재 기업 대상 투자가 약 70%로 쏠림 현상 뚜렷

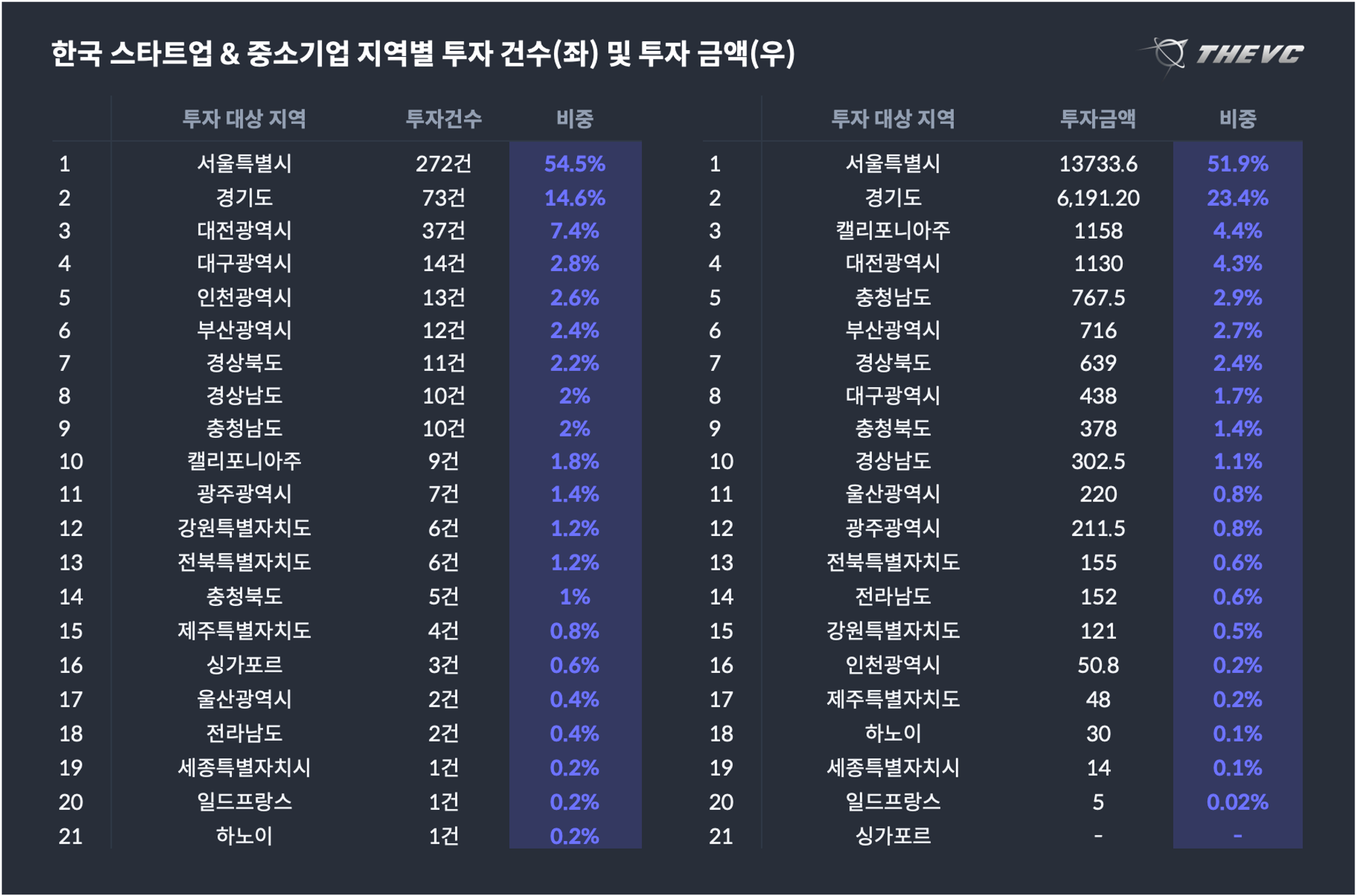

지역별로는 투자의 과반 이상이 서울특별시 및 경기도에 집중된 수도권 편중 현상이 뚜렷했습니다. 특히 서울 지역에 대한 쏠림이 두드러졌는데요. 2024년 상반기 전체 투자 중 54.5%에 해당하는 272건이 서울 소재 기업을 대상으로 이루어졌으며, 투자 금액 역시 절반이 넘는 52%의 비중을 서울 소재 기업들이 차지했습니다. 투자 건수와 금액에서 각각 15%와 23%의 비중을 차지한 경기 지역까지 합치면, 상반기 전체 투자에서 서울・경기 소재 기업들이 차지하는 비중이 투자 건수의 경우 69%, 투자 금액의 경우 75%에 이르는 셈입니다.

그 외 비수도권 지역 중에서는 대전광역시 소재 기업들에 대한 투자가 가장 활발했습니다. 상반기 대전광역시 소재 스타트업 및 중소기업 대상 투자 건수는 37건으로 전체 투자 건수 중 7%를 차지했으며, 투자 금액의 경우 1,130억원으로 4.3%를 차지했습니다. 투자 건수의 경우, 전체 지역 중 세번째로 많은 비중을 차지했으며, 투자 금액의 경우 700억원의 투자를 유치한 인공지능 스타트업 트웰브랩스의 소재지인 미국 캘리포니아주에 이어 네번째로 많은 비중을 차지했습니다.

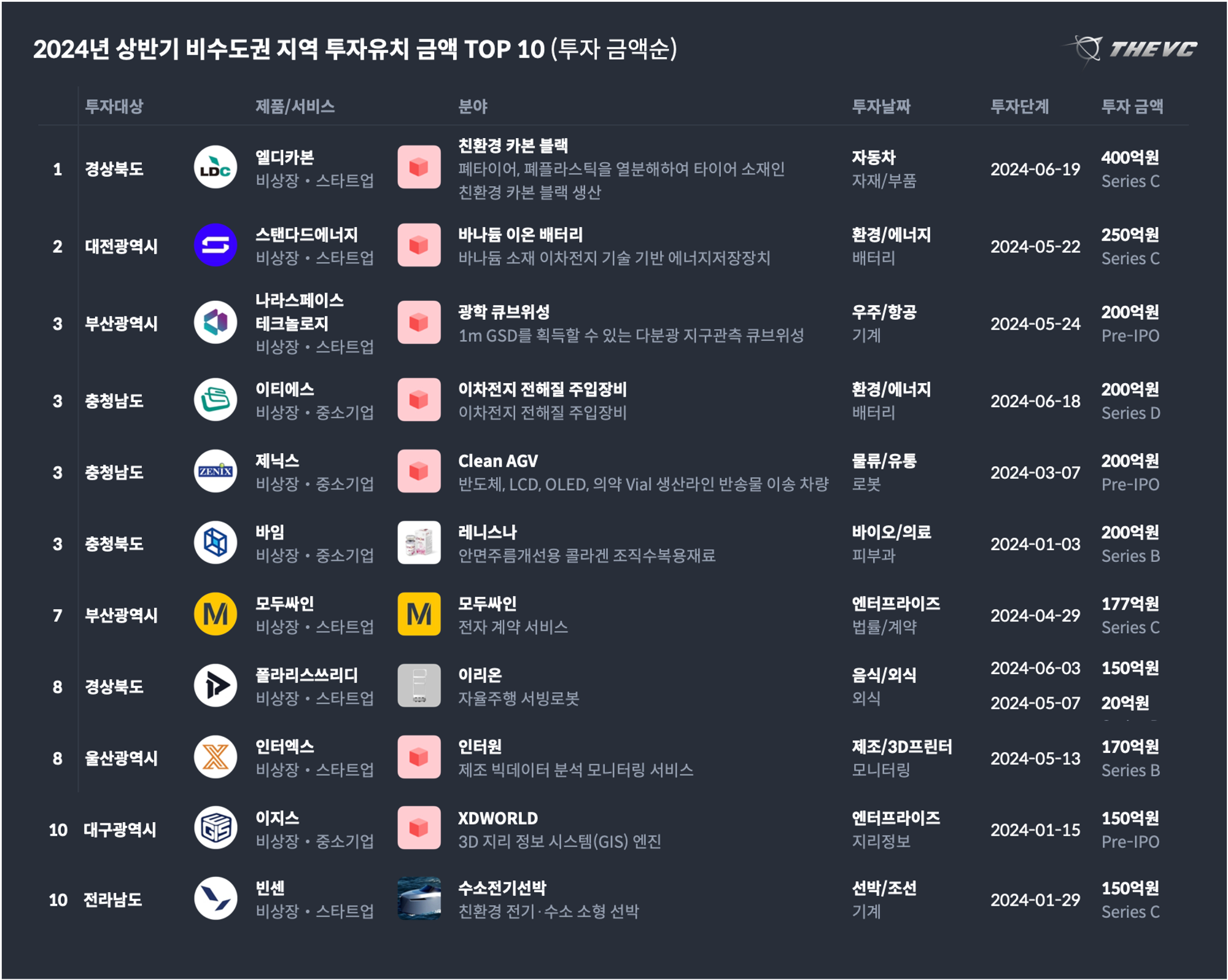

이같은 극심한 수도권 쏠림 현상에도 불구하고 비수도권 지역에서 상반기 100억원 이상 규모의 투자를 유치한 스타트업 및 중소기업 수는 총 22개로 나타났습니다. 이 중 가장 많은 금액의 투자를 유치한 기업은 경상북도 소재 스타트업인 엘디카본으로, 400억원의 투자를 유치했습니다. 엘디카본은 폐타이어에서 원료를 추출해 재생 카본 블랙을 생산하는 환경/에너지 분야의 제조 스타트업입니다.

100억원 이상 투자 유치 기업을 가장 많이 배출한 지역은 대전광역시와 충청남도로, 해당 지역에서 각각 4개 기업이 상반기에 100억원 이상 규모 투자를 유치하는데 성공했습니다. 대전광역시의 경우, 에너지저장장치(ESS)에 특화된 차세대 배터리인 바나듐 이온 배터리를 생산하는 환경/에너지 분야 스타트업 스탠다드에너지가 250억원, 소형 우주발사체 스타트업 페리지에어로스페이스가 140억원의 투자를 유치했습니다. 충청남도의 경우 국내외 대기업에 2차전지 조립공정 장비를 납품하는 이티에스와 연내 IPO 계획을 발표한 스마트 팩토리 물류 자동화 솔루션 업체 제닉스가 각각 200억원의 투자를 유치했습니다.

그 외 지역 중에서는 부산광역시에서 200억원의 투자를 유치한 초소형 인공위성 스타트업 나라스페이스테크놀로지를 포함해 총 3개 소재 기업이 100억원 이상 규모 투자를 유치했으며, 대구광역시와 경상북도, 충청북도에서 각각 2개의 기업이 100억원 이상 규모 투자를 유치하는데 성공했습니다. 또한 광주광역시, 전북특별자치도, 전라남도, 울산광역시, 경상북도에서 각각 1개 기업이 100억원 이상 투자 유치에 성공했으며 그 외 국내 비수도권 지역에서는 100억원 이상 규모 ‘빅딜’이 발생하지 않았습니다.

글로벌 투자 동향

1. 글로벌 투자

크런치베이스, “2018년 이후 역대 두번째로 투자 저조”

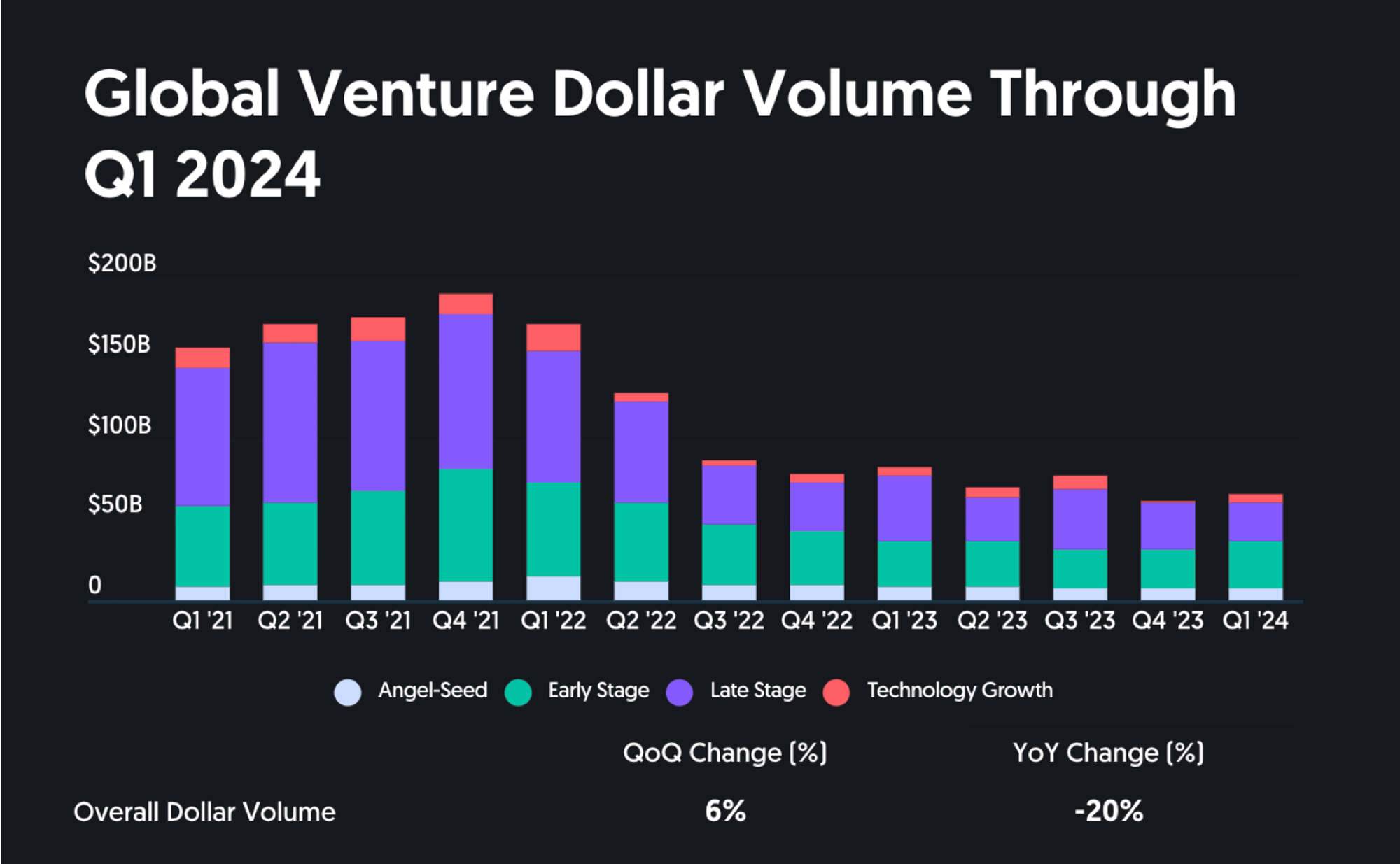

이처럼 국내 스타트업 투자 시장이 뚜렷한 회복의 기미를 보이지 못하고 있는 가운데, 글로벌 투자 시장 역시 비슷한 양상을 보이고 있습니다. 스타트업 투자 데이터베이스 크런치베이스(Crunchbase)에 의하면, 2024년 1분기는 2018년 집계를 시작한 이후 글로벌 스타트업 투자가 역대 두번째로 저조한 분기에 해당합니다. 1분기 글로벌 벤처 투자금은 660억 달러(약 91조원)로 역대 최저 수준의 투자를 기록했던 직전분기에 비해서는 6% 증가했으나, 전년동기대비해서는 20% 감소한 것으로 나타났습니다. 이에 관해 크런치베이스는 향후 데이터가 추가됨에 따라 1분기 투자가 소폭 증가할 여지가 있으나, 투자자 전망은 아직 조심스러운 상황이라고 평가했습니다.

2024년 1분기 글로벌 벤처 투자 금액(출처: 크런치베이스)

인공지능과 바이오 분야에 투자가 몰린 것 역시 국내 상황과 유사합니다. 크런치베이스에 의하면, 1분기에 전세계 인공지능 기업들이 유치한 투자금은 114억 달러(약 16조원)로, 이는 해당 기간 전체 글로벌 투자 금액의 17%에 해당합니다. 1분기 인공지능 분야 최대 규모 투자는 알리바바가 리드한 베이징의 거대언어모델 스타트업 문샷 AI(Moonshot AI) 대상 투자로, 투자 금액 규모가 10억 달러에 이릅니다. 전체 분야 중 투자 금액이 가장 많이 몰린 분야는 헬스케어와 바이오테크 분야로, 1분기 이들 분야 기업 대상 투자 금액은 157억 달러(약 22조원)으로, 해당 기간 전체 글로벌 투자 금액의 24%에 이릅니다.

피치북, “상반기 글로벌 VC 투자 건수, 금액 모두 감소”

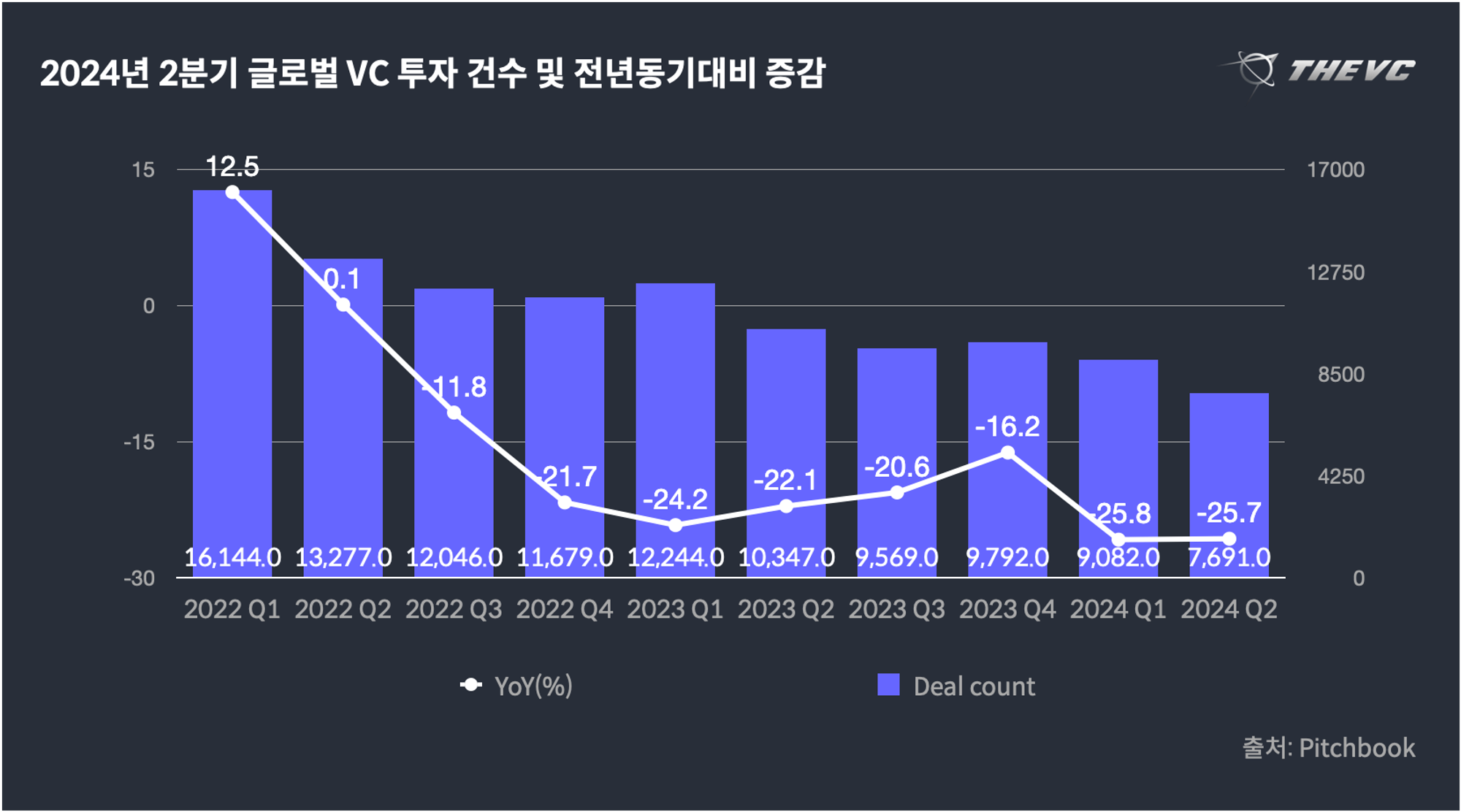

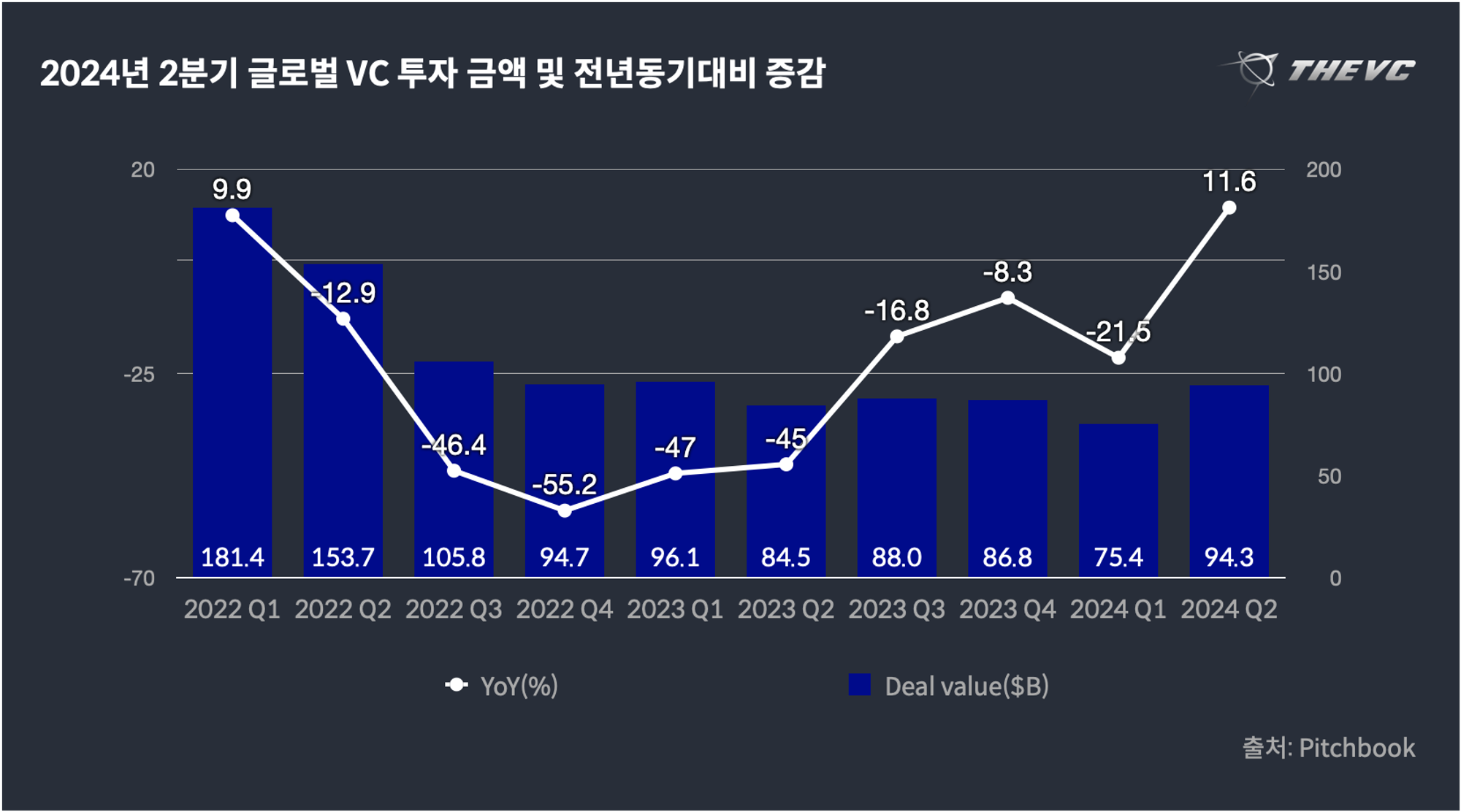

피치북(Pitchbook)도 유사한 내용의 데이터를 공개했습니다. 피치북이 공개한 글로벌 투자 데이터에 의하면, 2분기 글로벌 VC 투자 건수는 7,691건으로 전년동기대비 26% 감소한 것으로 나타났습니다. 투자 금액의 경우, 943억 달러(약 130조원)으로 전년동기대비 12% 증가했습니다. 단, 2분기의 경우 인공지능 분야 일부 유망기업에 대한 투자금 쏠림 현상이 있었던 것으로 보이는데요. 특히 5월의 경우, 일론 머스크의 인공지능 스타트업 xAI가 60억 달러(약 8조원), 엔비디아의 AI 반도체로 데이터센터를 운영 및 임대하는 클라우드 스타트업 코어위브(CoreWeave)가 75억 달러(약 10조원)의 투자를 유치하는 등, 초대형 메가 빅딜이 있었던 점을 고려하면, 이들 투자를 제외한 전반적인 투자 금액은 뚜렷하게 회복세를 보였다고 보기 어려운 측면이 있습니다.

상반기 전체를 놓고 보면, 글로벌 VC 투자 건수는 1만 6,773건으로 전년동기대비 26% 감소했으며, 투자 금액은 1,697억 달러(약 234조원)로 전년동기대비 6% 감소해, 마찬가지로 투자 감소폭이 줄어들기는 했으나 회복세로 돌아섰다고 단언하기 어려운 모습이었습니다.

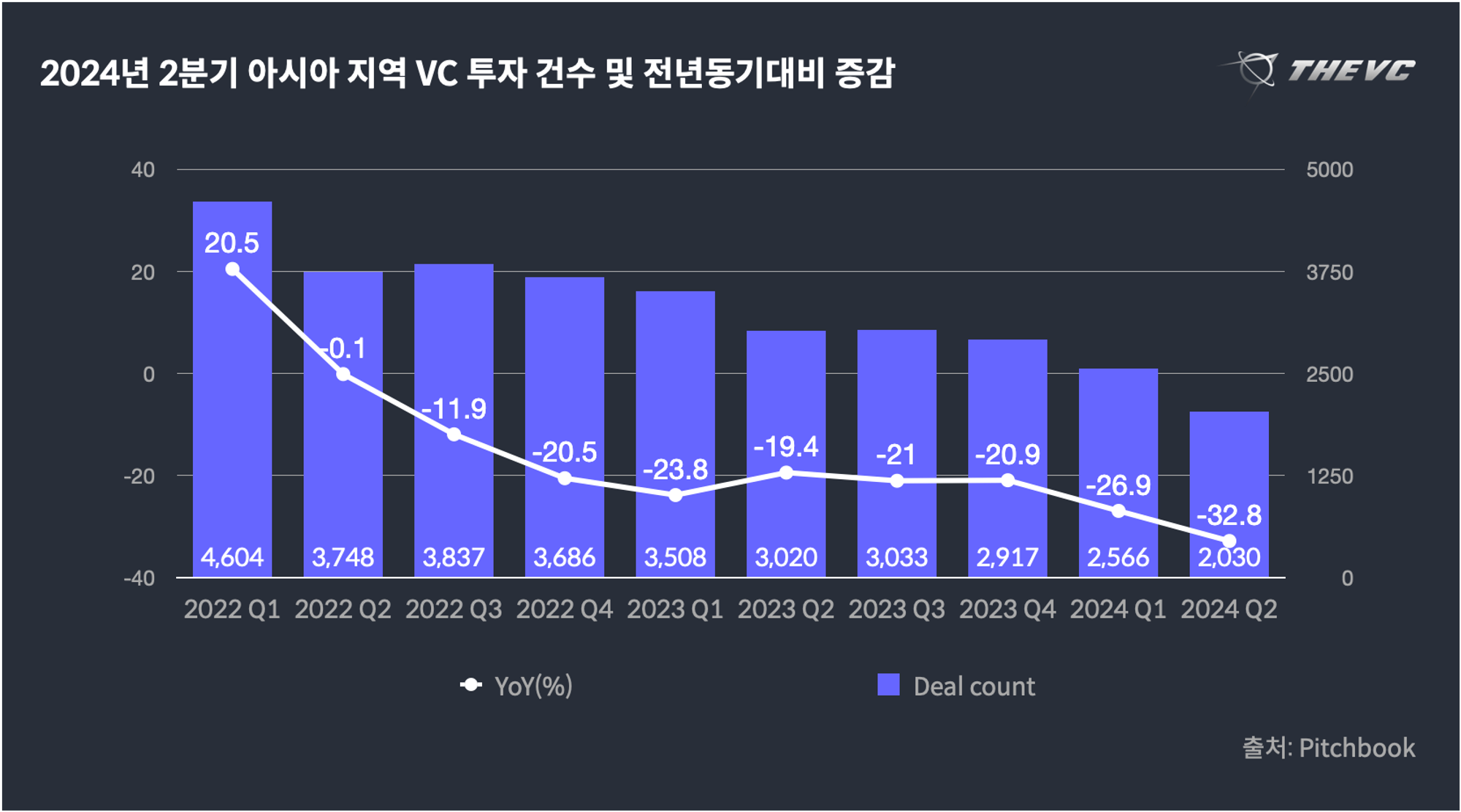

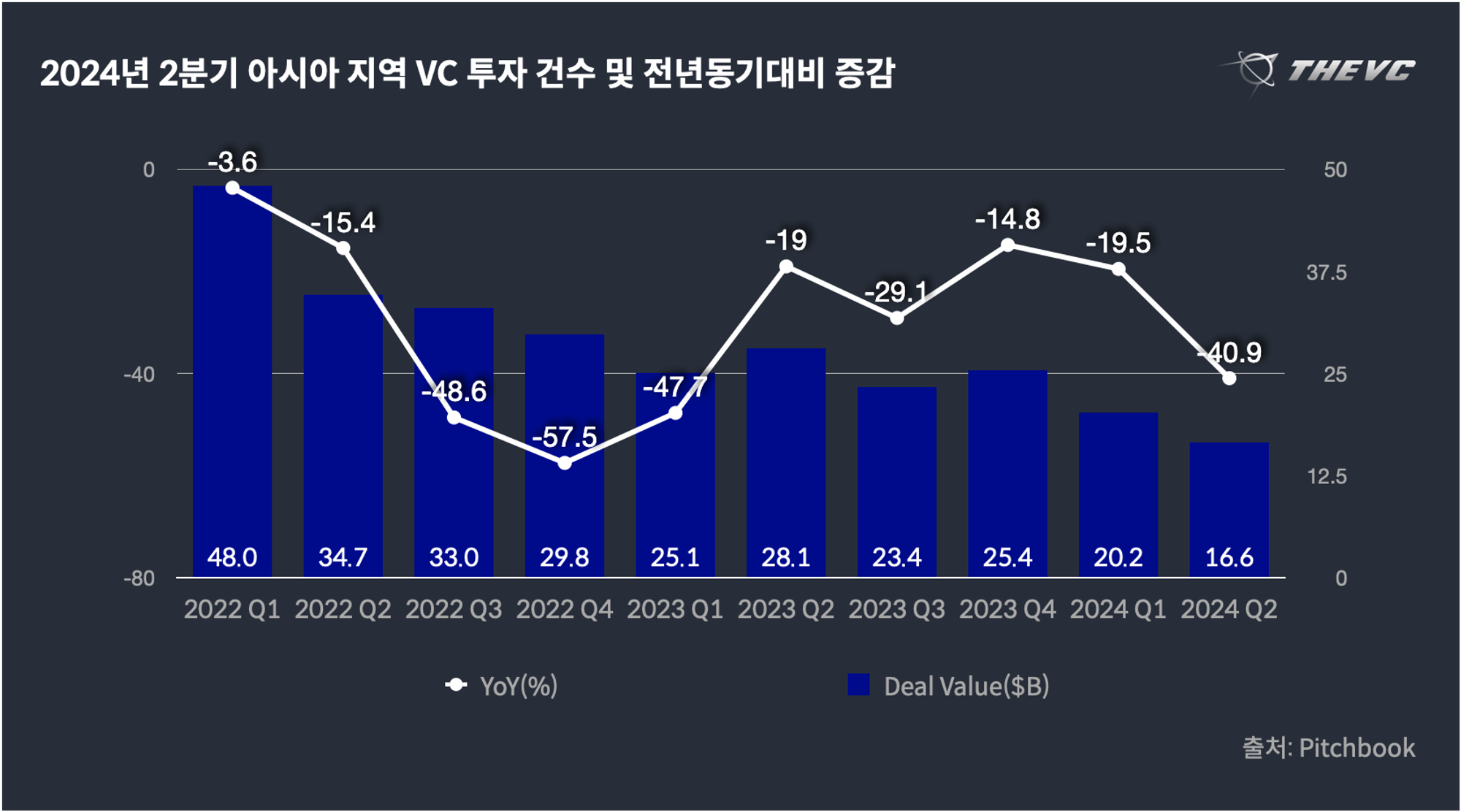

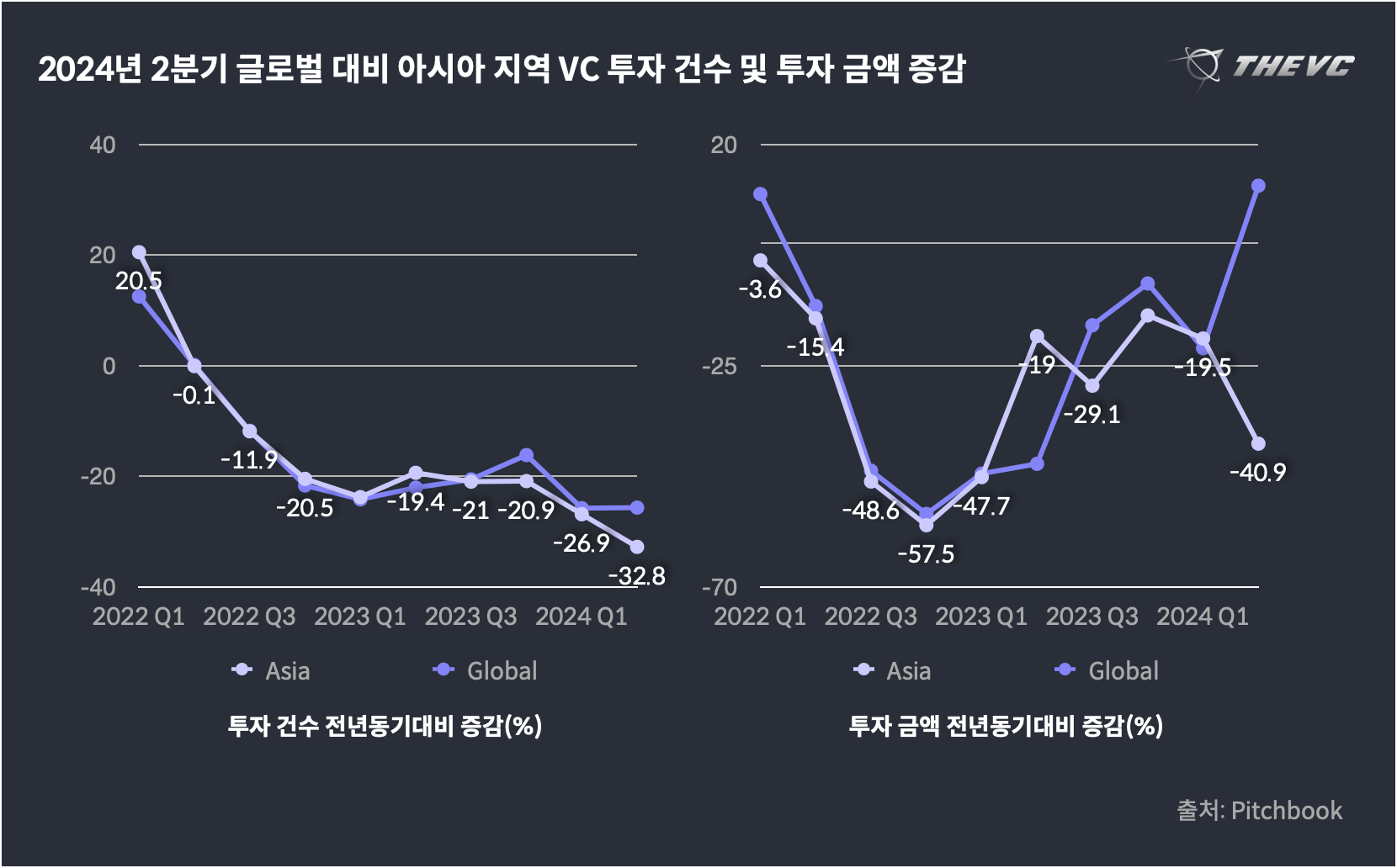

아시아도 유사한 흐름, 상반기 투자 건수와 금액 모두 30% 감소

아시아 지역 VC 투자 역시 전체 글로벌 투자와 유사한 흐름을 보였습니다. 피치북에 의하면, 2024년 2분기 아시아 지역 VC 투자 건수는 2,030건으로 전년동기대비 33% 감소한 것으로 나타났습니다. 투자 금액은 166억 달러(약 23조원)로 전년동기대비 41% 감소했습니다. 상반기 전체로 놓고 보면, 아시아 지역 투자 건수는 4,596건으로 전년동기대비 30% 감소했으며, 투자 금액은 368억 달러(약 51조원)으로 전년동기대비 31% 감소한 것으로 나타났습니다.

글로벌 대비해서도 아시아 지역의 투자 감소폭이 상대적으로 컸던 셈인데요. 특히 2분기 투자 금액의 경우, 글로벌 투자 금액은 전년대비 12% 증가를 기록하는데 성공한 반면, 아시아 지역의 투자 금액은 1분기 대비해서도 투자 금액의 감소폭이 두배 가량 커진 것으로 나타납니다. 투자 건수 역시 글로벌 투자 건수는 1분기와 2분기 모두 26% 감소하는데 그친 것과 달리, 아시아 지역 투자 건수는 1분기 27%에서 2분기 33%로 투자 건수 감소폭이 커진 모습입니다.

2. 글로벌 펀드 결성 및 회수

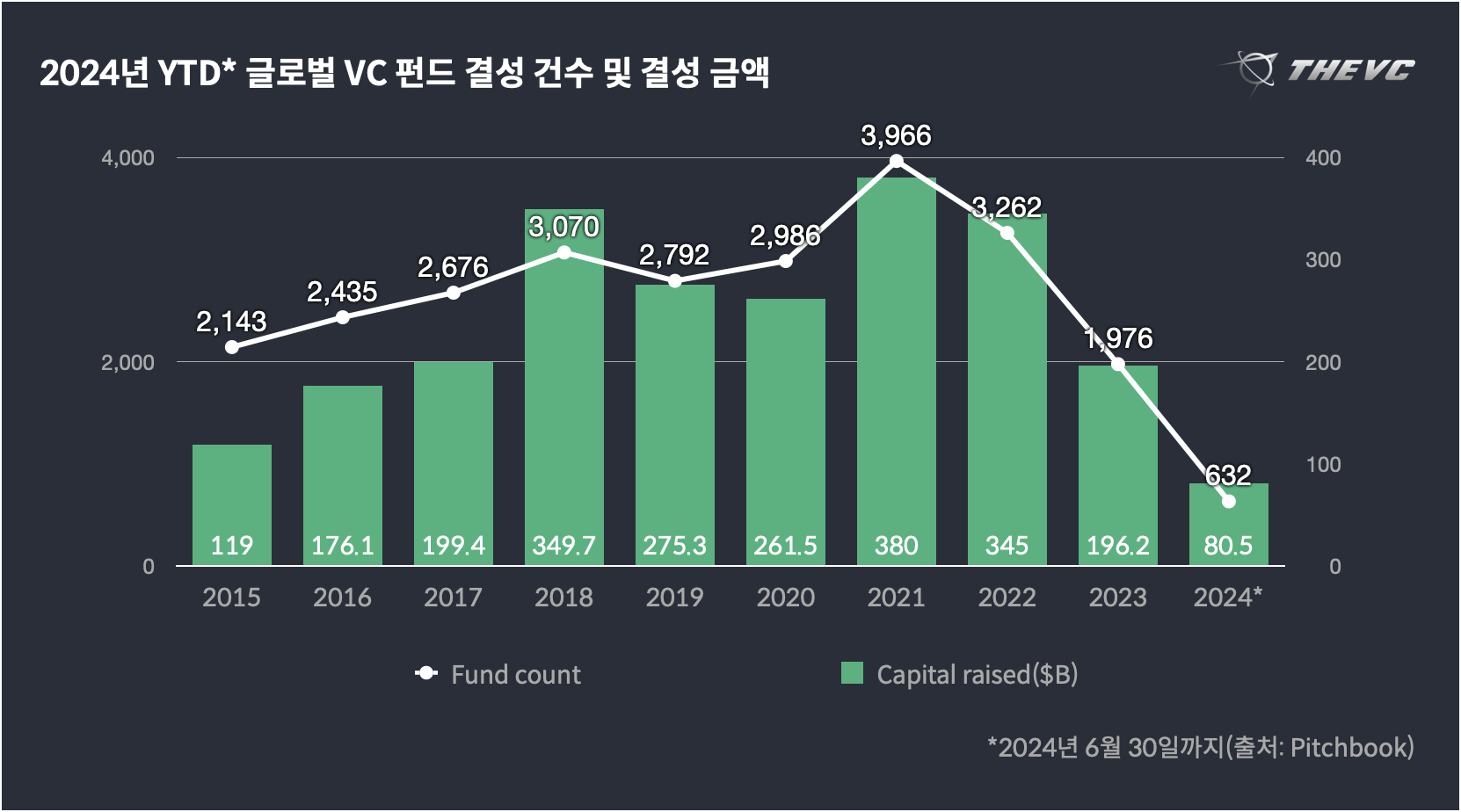

VC 펀드 결성 활동이 크게 위축된 상황

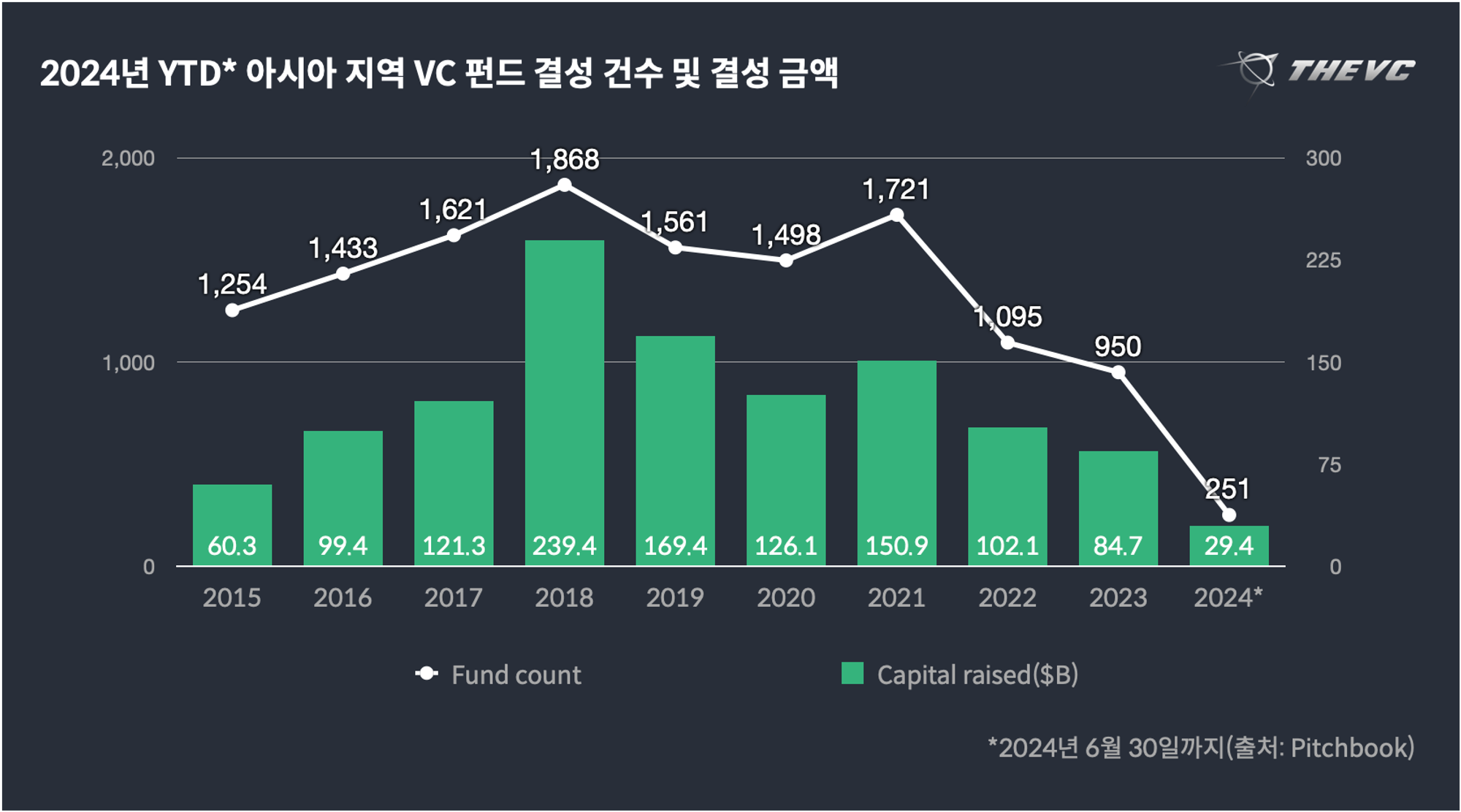

이처럼 글로벌 투자 시장도 뚜렷한 회복세를 보여주지 못하고 있는 가운데, 상황을 더욱 낙관하기 어렵게 만드는 요소가 펀드 결성의 침체입니다. 피치북에 의하면, 2024년 6월 30일까지, 2024년도 글로벌 VC들의 신규 펀드 결성 건수는 632건, 결성 금액은 805억 달러(약 111조원)로 나타났는데요. 아직 상반기만 종료된 시점이라는 점을 감안하더라도, 신규 펀드 결성 건수는 전년도의 3분의 1 이하, 결성 금액은 전년도의 절반 이하 수준으로 축소된 모습입니다. 2023년 신규 펀드 결성 건수와 결성 금액이 이미 전년대비 각각 43%와 40%씩 감소한 수치였음을 고려하면, 펀드 결성이 매우 위축되어 있는 상태라고 할 수 있습니다.

아시아 지역 역시 마찬가지였는데요. 아시아 지역 VC들의 신규 펀드 결성 건수는 251건으로 전년도의 26% 수준에 불과했으며, 결성 금액은 294억 달러(약 41조원)로 전년대비 35% 수준에 머물렀습니다. 아시아 지역의 경우, 2023년도의 신규 펀드 결성 건수와 결성 금액의 전년대비 감소폭이 각각 17%와 13%로 글로벌에 비해 작았던 점을 감안해야하긴 하겠지만, 그럼에도 신규 펀드 결성이 크게 위축된 상황임은 분명해 보입니다.

신규 IPO・중대형 인수 부족으로 저조한 회수 실적이 주 원인

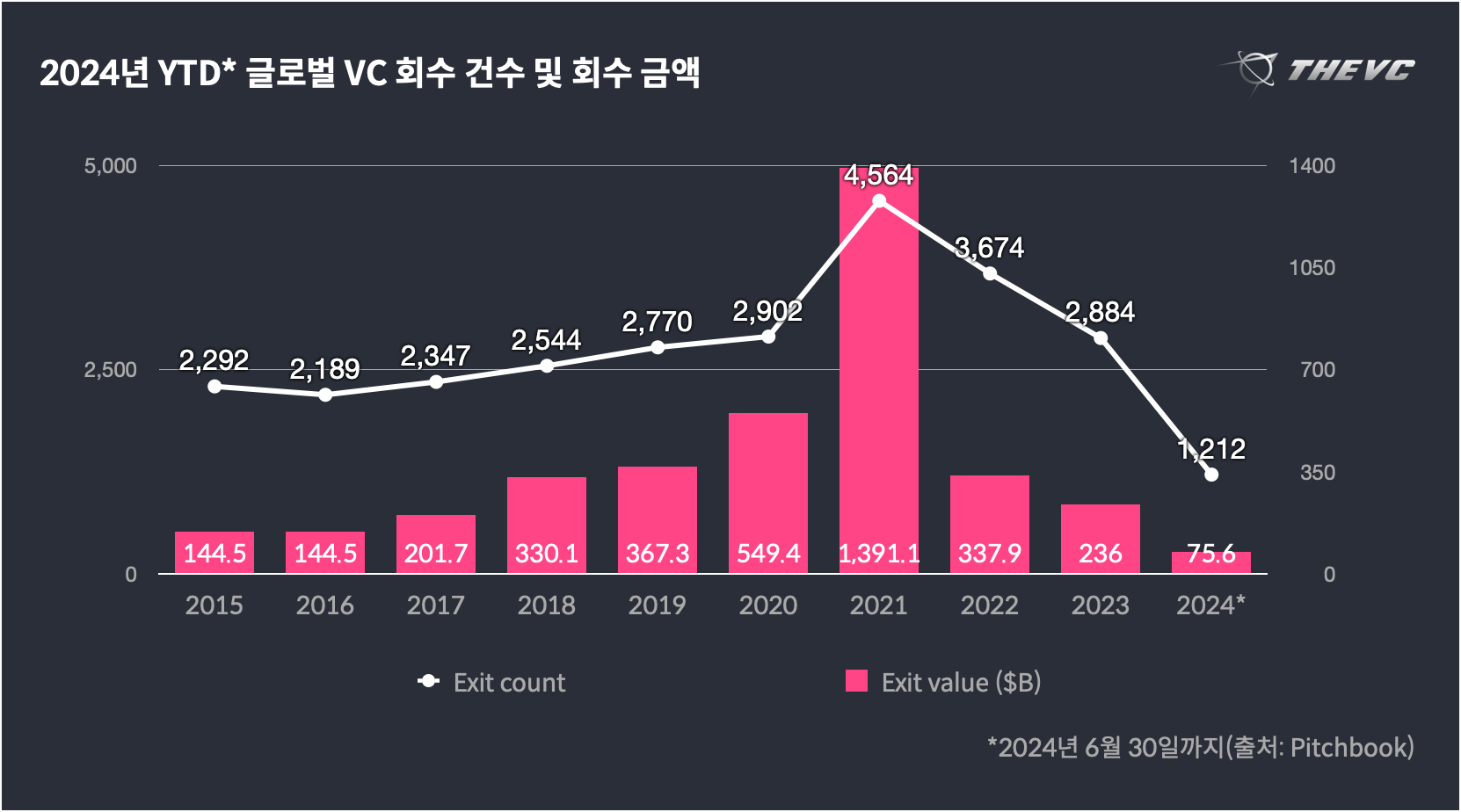

이렇게 된 데에는 전세계적으로 신규 IPO와 중대형 규모 인수합병이 축소되며 VC 투자사들의 회수 상황이 악화된 점이 크게 작용한 것으로 보이는데요. 피치북에 의하면, 2024년 6월 30일까지의 글로벌 VC들의 회수(엑시트) 건수는 1,212건으로 전년도의 42% 수준이었으며, 회수 금액은 756억 달러(약 104조원)로 전년도의 32% 수준에 머물렀습니다. 2021년 호황기 당시에 정점을 찍은 이후, 회수 건수와 금액 모두 이미 매년 큰 폭으로 감소해 온 상황임을 고려하면, 상당히 저조한 실적이라고 볼 수 있습니다.

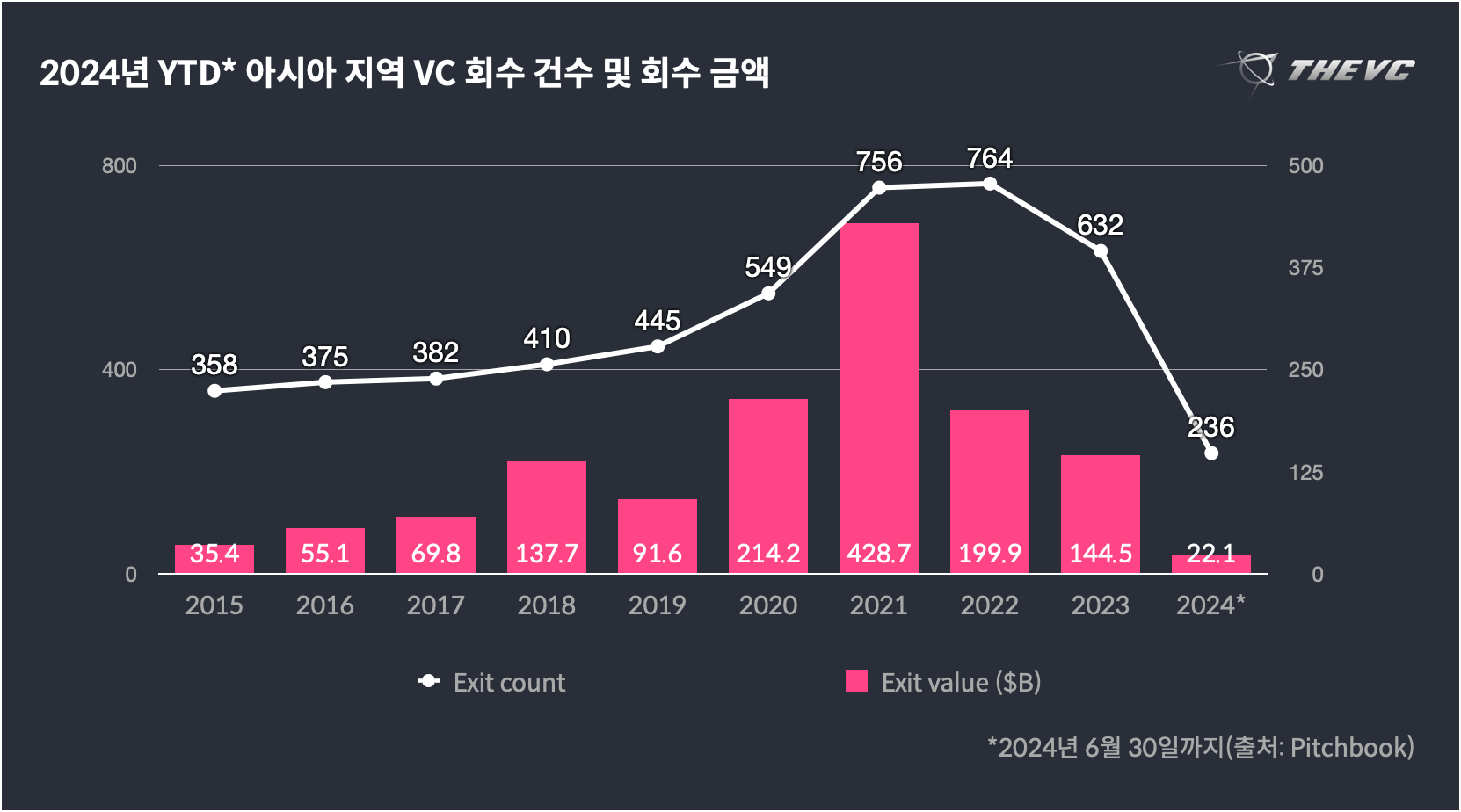

아시아 지역의 경우, 이러한 경향이 더욱 뚜렷하게 나타났는데요. 2024년 6월 30일까지 아시아 지역 VC들의 회수 건수는 236건으로 전년도의 37% 수준에 머물렀으며, 회수 금액의 경우 221억 달러(약 30조원)로 전년도의 6분의 1 수준에도 미치지 못했습니다.

초기 라운드 투자 비중 최근 3년 중 최저치

피치북, “2024년 글로벌 VC 펀드레이징, 2015년 이후 최악 전망”

이에 관해 피치북은 2분기 회수 금액이 359억 달러(약 50조원)로 2016년 이후 분기 최저치였음을 지적하며 글로벌 VC들의 펀드레이징이 “석기시대로 되돌아갔다(Back to the Stone Age)”고 평가했는데요. 2024년의 첫 두 분기 동안 신규 IPO의 부족, 명백한 다운 라운드(이전 라운드 대비 기업가치를 낮춰서 진행하는 후속 투자), 신규 펀드의 고갈이라는 문제적인 세 개의 트렌드가 더욱 견고해졌다”는 분석입니다. 이로 인해 일각에서는 혹한기 이후 VC 시장이 V자 모양 반등을 보일 것이라는 기대와 달리, 최악의 경우 VC들의 총운용자산(AUM) 규모가 2028년까지도 제자리걸음할 수도 있다는 전망도 나오고 있습니다.

이처럼 전세계적으로 신규 펀드 조성이 위축된 가운데서도 일부 초대형 VC들의 경우, 수월하게 대규모 펀드를 결성에 성공하고 있는 모습인데요. 스냅(Snap), 딜리버루(Deliveroo) 등에 투자한 제너럴 캐털리스트(General Catalyst)는 올해 4월 60억 달러(약 8조원) 규모 펀드의 모금을 마쳤으며 안드레센호로위츠(a16z)역시 같은달 72억 달러(약 10조원)를 모금하는데 성공했습니다. 피치북에 의하면, 2024년 4월 29일 기준으로 미국 전체 LP 자금 중 미국 내 상위 5개 VC들이 가져간 비중은 45%로 전년도의 20%에 비해 두 배 이상 확대됐는데요. 이는 호황기인 2021년, 미국 내 LP 자금 중 상위 5개 VC들의 비중이 2020년 15%에서 2021년 11%로 축소된 것과는 정반대의 흐름입니다.

종합

뚜렷한 회복세는 ‘아직’, 투자 빈익빈 부익부 심화

이상의 내용을 종합하자면, 투자 시장이 회복세로 돌아섰다고 진단하기엔 아직 섣부른 상황이라고 결론내릴 수 있을 것 같습니다. 국내 스타트업 투자 뿐만 아니라 글로벌 스타트업 투자 역시 전년도의 기저효과로 투자 감소폭이 줄어들기는 했으나, 아직까지 다시 성장세로 돌아서지는 못하고 있는 모습입니다. 이처럼 투자 시장 위축이 장기화되며 투자의 위험성이 커진 가운데, 일부 유망 기업과 투자사에 자금이 몰리는 ‘빈익빈 부익부’ 현상이 더욱 심화되는 조짐이 나타나고 있습니다.

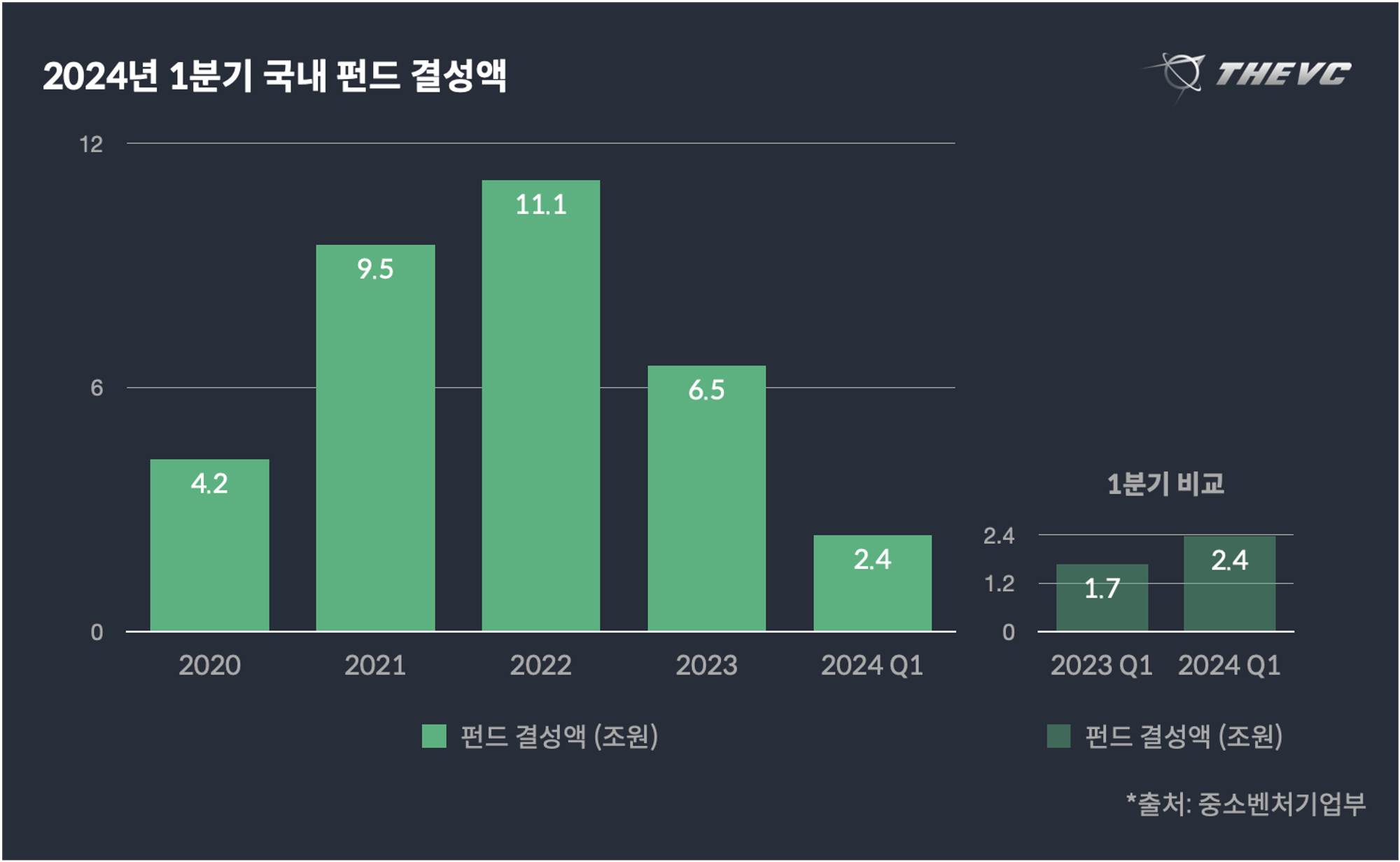

한국 투자 시장의 경우, 올해 1분기 벤처투자 펀드 결성 규모가 2.4조원으로 전년동기대비 42% 증가하는 등, 글로벌 시장과 다르게 정부 주도로 펀드 결성 금액을 확대해 나가는 중이지만, 대형 VC 쏠림 현상은 동일하게 나타나고 있는 것으로 보입니다. 소형 VC들 사이에서도 투자시장의 위축으로 민간 LP들 사이에서 검증된 대형 펀드에만 출자하겠다는 기조가 확산되며 LP 모집에 어려움을 겪고 있다는 목소리가 지속적으로 나오고 있는 상황입니다.

중소형 VC들의 결성이 어려워지며 이들 VC들이 주도해 온 초기투자 역시 위축되고 있는 중으로, 실제 더브이씨 데이터로도 전체 투자 건수와 투자 금액 모두에서 초기 라운드 투자의 비중이 지난해 하반기부터 축소되고 있는 것을 확인할 수 있었습니다. 앞서 분야별 투자에서 살펴 보았듯, 상반기 초기 라운드 투자 건수와 투자 금액은 전년동기대비 각각 37%와 29%씩 감소해 초기, 중기, 후기 라운드 중 가장 큰 폭의 감소를 보였습니다. 이에따라 상반기 전체 투자 건수와 투자 금액에서 초기 라운드 투자가 차지하는 비중 역시 전년동기대비 각각 6.2%p와 4.4%p씩 감소했습니다.

한국벤처캐피탈협회에서도 지난 5월, 투자 혹한기 기간 동안 초중기 스타트업들의 부실 위험이 커지며 VC들 사이에서 회수 안정성을 높이기 위해 후기 라운드 투자를 선호하는 경향이 강해지고 있다는 내용의 자료를 발표한 바 있는데요. 이처럼 투자 시장 위축의 장기화로 인해 다방면에서 대형 플레이어들에 자금이 쏠리는 현상이 심화되고 있는 가운데, 섣부르게 회복을 전망하기보다는 중소형 VC들의 자금 조달 활로를 열어주고, 장기적으로 중기, 후기 라운드로 이어질 수 있는 초기 투자를 확대할 수 있는 정책 마련이 필요한 시점인 것으로 보입니다.

익명의 회원∙통계가 KVIC, KVCA 숫자와 다르고 도출하는 결론도 상반됩니다. 이 보고서에는 작년동기 대비 투자건수 및 금액이 감소한 것으로 나오는데, 다른 공식 기관들에서는 신규투자가 18% 늘어난 것으로 나옵니다. 완전히 다른 결론을 접하니 어떤 보고서를 신뢰해야 할지 고민이 됩니다. 통계의 숫자를 어떻게 도출하고 있는지 알려주면 이해에 도움이 되겠습니다.

익명의 회원∙통계가 KVIC, KVCA 숫자와 다르고 도출하는 결론도 상반됩니다. 이 보고서에는 작년동기 대비 투자건수 및 금액이 감소한 것으로 나오는데, 다른 공식 기관들에서는 신규투자가 18% 늘어난 것으로 나옵니다. 완전히 다른 결론을 접하니 어떤 보고서를 신뢰해야 할지 고민이 됩니다. 통계의 숫자를 어떻게 도출하고 있는지 알려주면 이해에 도움이 되겠습니다.