2025 글로벌 스타트업 투자 동향

- 실리콘밸리 AI 모델 기업 대상 메가딜 중심으로 투자 금액 반등, 투자 건수는 감소

- 글로벌 벤처 투자 금액 절반이 AI 투자, ‘승자독식’ 기대로 밸류에이션 고공행진

- 상위 기업 자본 집중 고착화, 과도한 기대·리스크 분배 실패로 인한 ‘버블’ 우려 존재

- AI 모멘텀에 힘입어 미국 초기 투자는 빠르게 회복 중, 피지컬 AI 강세

지난달 2025년 국내 스타트업 투자가 금액 중심으로 반등하기 시작하며 완만한 회복세를 보이고 있다는 소식을 전해드렸는데요. 특히 인공지능(AI) 분야로 대규모 투자금이 집중되는 한편, 초기 투자는 위축되며 소수 기업에 자금이 쏠리는 흐름이 뚜렷했습니다. 그렇다면 2025년 글로벌 벤처 투자는 어땠을까요?

메가 라운드 중심으로 투자 금액 급증하고 투자 건수는 감소

글로벌 시장 역시 국내와 마찬가지로 투자 건수는 감소한 반면, 일부 AI 기업들이 기록적인 밸류에이션으로 대규모 투자를 유치하며 투자 금액은 반등한 모습입니다. 특히 글로벌 시장은 한국보다도 투자 건수와 투자 금액 간의 간극이 더 크게 벌어졌으며, 금액 반등 폭도 매우 가파르게 나타났습니다.

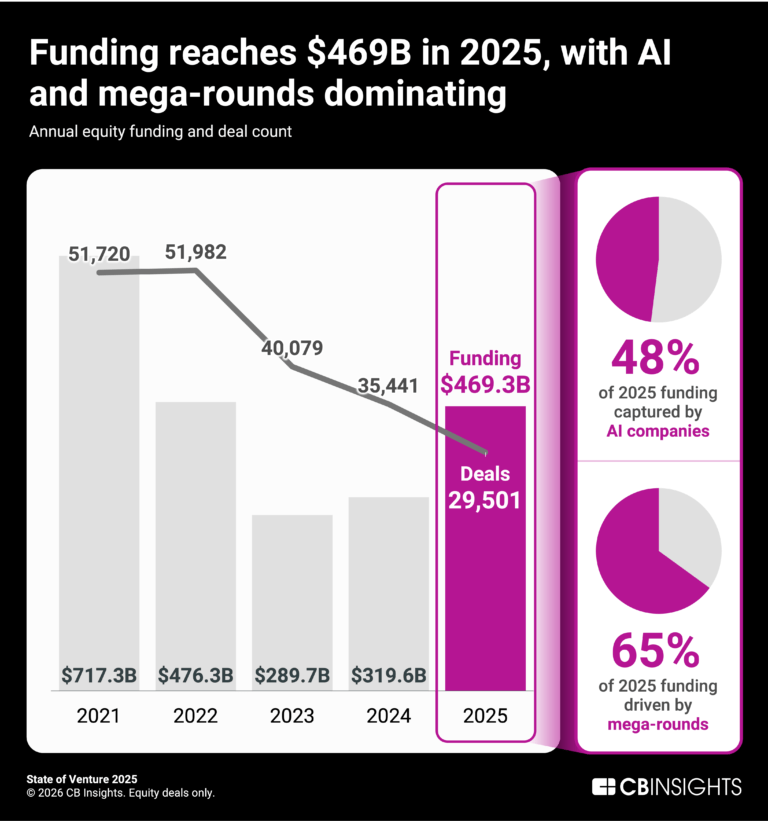

CB 인사이츠에 따르면 2025년 글로벌 벤처 투자 금액은 2년간의 감소 끝에 반등하며 전년 대비 47% 증가한 4,690억 달러로 집계됐습니다. 특히 4분기 투자금은 1,520억 달러로, 팬데믹 시기였던 2022년 1분기 이후 최대치를 기록했습니다. 반면 투자 건수는 29,501건으로 전년 대비 17% 감소하며 ‘금액 반등–딜 감소’ 흐름이 뚜렷했는데요. 특히 1억 달러 이상 메가라운드는 738건으로 전년 대비 77% 급증했고, 메가라운드 투자 금액은 3,070억 달러로 2025년 전체 벤처 투자 금액의 65%를 차지했습니다.

2025년 글로벌 벤처 투자 금액 중 AI·메가라운드 비중(CB 인사이츠)

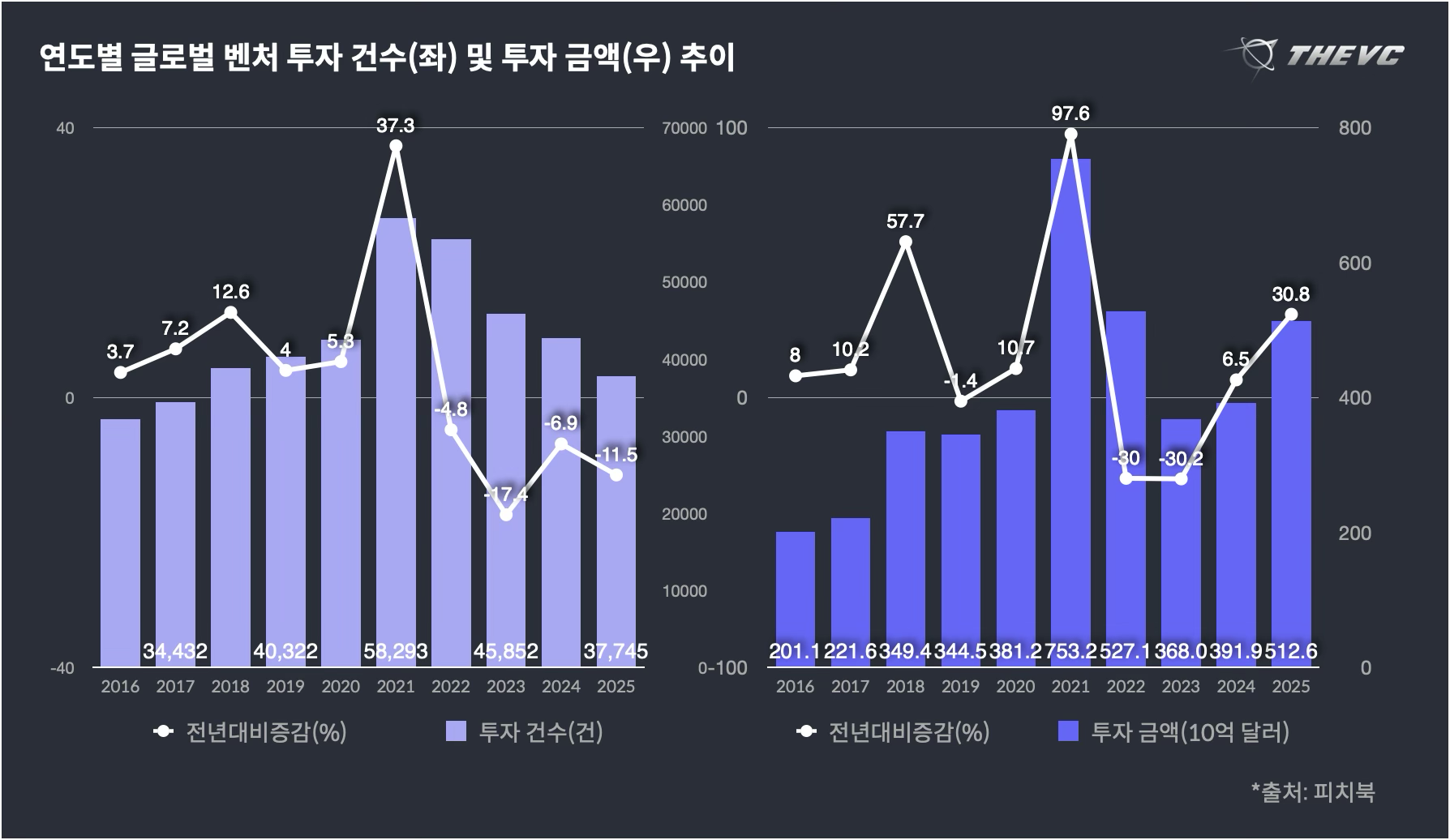

피치북의 퍼스트룩(First Look) 데이터에서도 수치에는 차이가 있지만 같은 경향이 확인됩니다. 피치북에 따르면 2025년 글로벌 벤처 투자 금액은 5,126억 달러로 전년 대비 30.8% 증가한 반면, 투자 건수는 37,745건으로 11.5% 감소했습니다. 실제 발표된 투자 외에 피치북이 별도로 추산한 건수를 합산할 경우, 투자 건수는 총 41,468건으로 늘어나지만, 이 역시 전년 대비 2.8% 감소한 수치로 투자 금액이 큰 폭으로 증가한 것과는 대조적입니다.

크런치베이스 역시 2025년 글로벌 벤처 투자 금액이 4,250억 달러로 전년 대비 30% 증가하며 2021~2022년에 이은 역대 세 번째 수준을 기록했다고 발표했습니다. 크런치베이스 역시 이 같은 금액 반등의 핵심 동력으로 메가라운드 증가를 지목했는데요. 오픈 AI, 스케일 AI, 앤트로픽, 제프 베이조스의 프로젝트 프로메테우스, xAI 등 2025년 초대형 라운드를 유치한 5개 기업이 전체 투자 금액의 20%에 해당하는 840억 달러를 조달했는데, 이는 “단일 연도 기준 최대 규모 투자 유치 사례로서는 전례 없는 수준”이라고 평가했습니다.

‘승자독식’ 기대 반영된 AI 투자, 과도한 집중에 ‘버블’ 우려

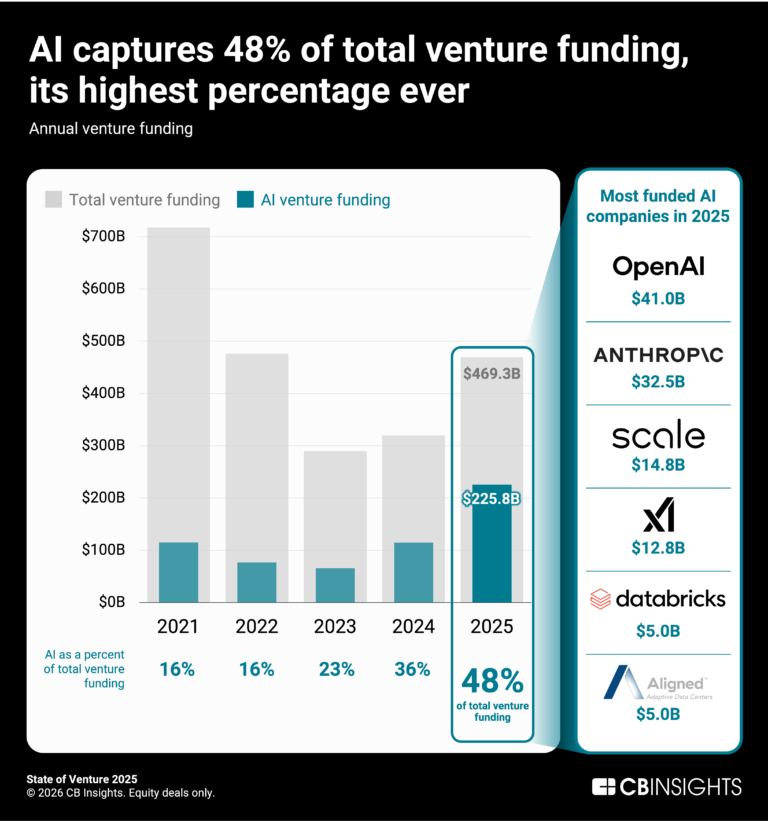

위에 언급된 기업들이 대부분 AI 기업인 점에서 알 수 있듯, 2025년 글로벌 벤처 시장의 핵심 키워드는 ‘AI 집중’이었습니다. CB 인사이츠에 따르면 2025년 AI 스타트업들은 전체 벤처 투자 금액의 48%에 해당하는 2,260억 달러를 유치했습니다. 특히 오픈 AI, 앤트로픽, xAI 등 파운데이션 모델 기업들이 AI 투자금의 약 40%를 독식했는데, CB 인사이츠는 이 같은 수치가 AI 투자 지형이 얼마나 상위 집중적(top-heavy)으로 재편됐는지를 단적으로 보여준다고 평가했습니다. 반면 투자 금액과 달리 AI 투자 건수는 2025년 2분기 정점을 찍은 뒤 4분기 1,550건으로 전년 동기 대비 11% 감소한 것으로 나타났습니다. 그 결과 AI 투자 금액 중간값(median check size)은 전 라운드에서 전년 대비 증가하는 등, AI 분야로 자금이 몰리는 동시에 AI 투자 내부에서도 상위 기업으로의 쏠림이 한층 강화된 것으로 확인됩니다.

2025년 투자 유치 금액 상위 6개 AI 스타트업(출처: CB 인사이츠)

투자자들은 이들 파운데이션 모델 기업들이 하드웨어·인재 확보·에너지 비용 등 AI 개발 전반에서 막대한 자금을 빠르게 소진하고 있음에도 불구하고, 여전히 이들의 성장성에 대해 강한 신뢰를 보이고 있는 모습입니다. 실제로 xAI가 2026년 1월 200억 달러 규모의 시리즈 E 라운드 투자를 유치했으며, 앤트로픽 역시 같은 주에 추가 대규모 투자 유치 계획을 발표하는 등 신년에도 이들 기업을 대상으로 한 초대형 자금 유입이 이어지고 있습니다.

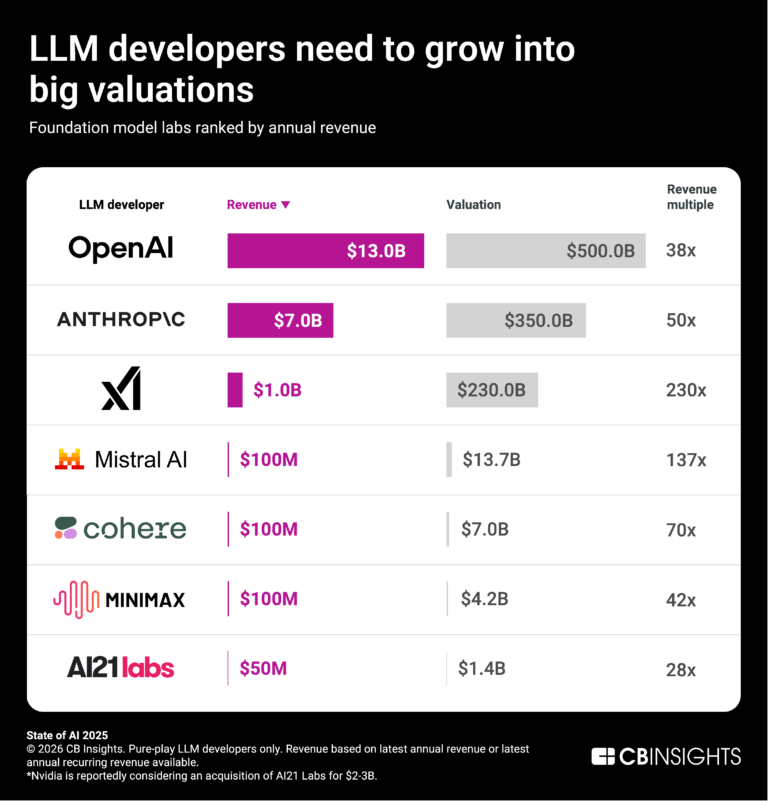

주요 LLM 개발사의 매출-기업가치 멀티플(출처: CB 인사이츠)

이러한 자금 규모는 마치 구글이 검색 시장을 지배하고 마이크로소프트가 기업용 소프트웨어 시장을 장악했듯이, 소수의 AI 기업이 시장을 지배하게 될 것이라는 투자자들의 기대를 반영한 결과라는 게 CB 인사이츠의 분석입니다. 다만 이는 결국 “AI가 현재의 투자금을 정당화할 만큼 빠른 속도로 막대한 수익을 창출할 것”이라는 단일한 가능성에 대한 베팅에 가깝다는 점에서 상당한 리스크를 내포하고 있는데요. 이에 대해 CB 인사이츠는 파운데이션 모델의 기술적 한계, 높은 컴퓨팅 비용의 지속, 규제 강화 등으로 이러한 기대가 좌절될 경우 그 충격을 다른 산업의 성과로 상쇄하기는 쉽지 않을 수 있다고 경고했습니다.

피치북 역시 지난해 말 발간한 애널리스트 노트를 통해 AI가 기대한 수준의 차세대 산업 혁신을 만들어내지 못할 경우, VC들이 단일 아이디어에 자본을 과도하게 배분한 결과 손실이 증폭될 수 있다고 경고한 바 있습니다. 피치북은 해당 보고서에서 보다 직접적으로 ‘AI 버블’ 가능성에 대해서도 언급했는데요. 시장이 AI 버블 국면으로 접어들고 있을 가능성이 높다고 평가하며, 가격의 급격한 상승, 시장 서사가 ‘AI 대 나머지’로 단순화된 점, 그리고 상당수 투자가 수익 기회를 놓칠 수 있다는 두려움(FOMO)에 의해 촉발되고 있다는 점 등을 버블의 전형적인 징후로 제시했습니다. 피치북은 이에 관해 현재 이루어지고 있는 많은 투자들이 과도한 프라이빗 시장 밸류에이션이나, 대형 시장 사업자들의 지배력 강화로 인해 도전 가능성이 약화되는 구조 속에서 기대에 못 미치거나 높은 수익을 내지 못할 가능성이 있다고 분석했습니다.

AI가 키운 미국 집중, 아시아는 존재감 약화

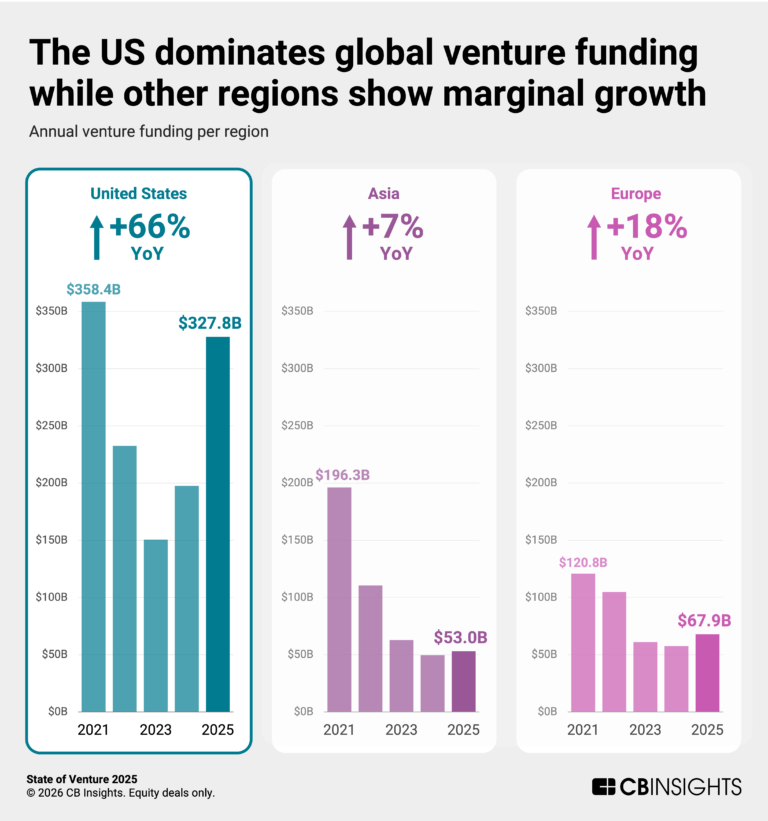

한편 벤처 시장의 AI 집중은 지역적으로는 미국 집중의 형태로도 나타나고 있습니다. CB 인사이츠는 2025년 증가한 투자금의 대부분이 미국으로 흘러들어갔다고 평가했는데요. 실제 2025년 미국 벤처 투자 금액은 3,280억 달러로, 전체 글로벌 투자 금액의 70% 수준에 달합니다. 반면 아시아 벤처 투자 금액은 530억 달러로 전년 대비 7% 증가하는 데 그쳤으며, 미국이 기록한 66% 증가율과는 큰 격차를 보였습니다. 유럽 역시 벤처 투자금이 679억 달러로 전년 대비 18% 성장했으나, 미국과 달리 2021년 피크 수준에는 한참 못 미치는 상황입니다.

연도별 미국·아시아·유럽 지역 벤처 투자 금액 변화 비교(출처: CB 인사이츠)

피치북 데이터에서는 격차가 더 뚜렷합니다. 피치북 퍼스트룩 데이터에 의하면, 전체 투자금 중 북미 비중은 2024년 53.1%에서 2025년 65.6%로 상승한 반면, 아시아 비중은 같은 기간 23.0%에서 15.0%로 하락했습니다. 절대 금액 기준으로도 아시아 벤처 투자 금액은 지난해 전년 대비 15.0% 감소해 전 지역 중 가장 감소 폭이 컸으며, 북미 벤처 투자금이 전년 대비 61.6% 급증한 것과는 크게 대조를 이뤘습니다. 투자 건수 기준 아시아 비중의 경우, 2024년과 2025년 모두 30% 수준을 유지한 점을 고려하면, 아시아 시장에서는 북미와 달리 투자금 증가를 견인한 대규모 라운드가 상대적으로 적었던 것으로 해석할 수 있습니다.

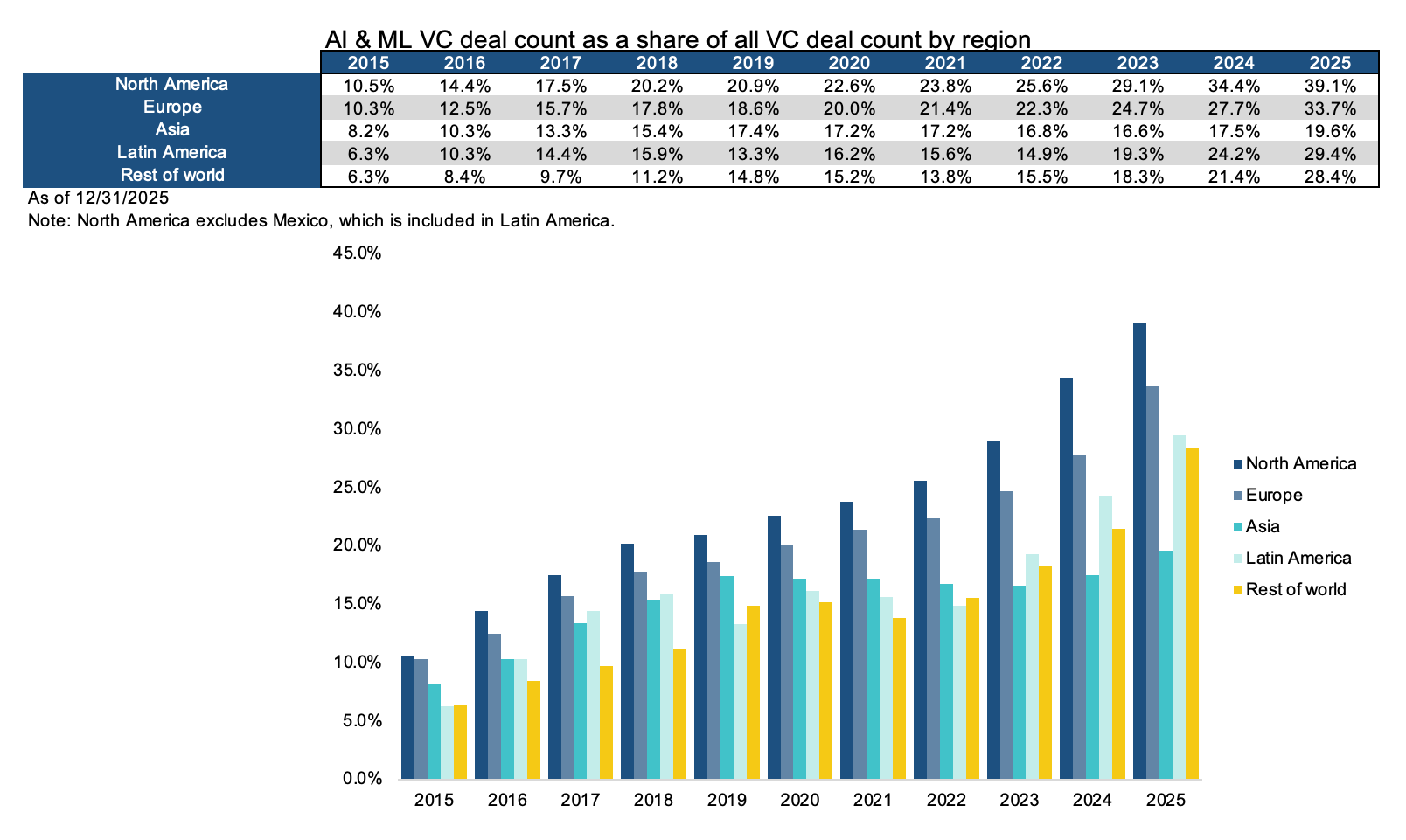

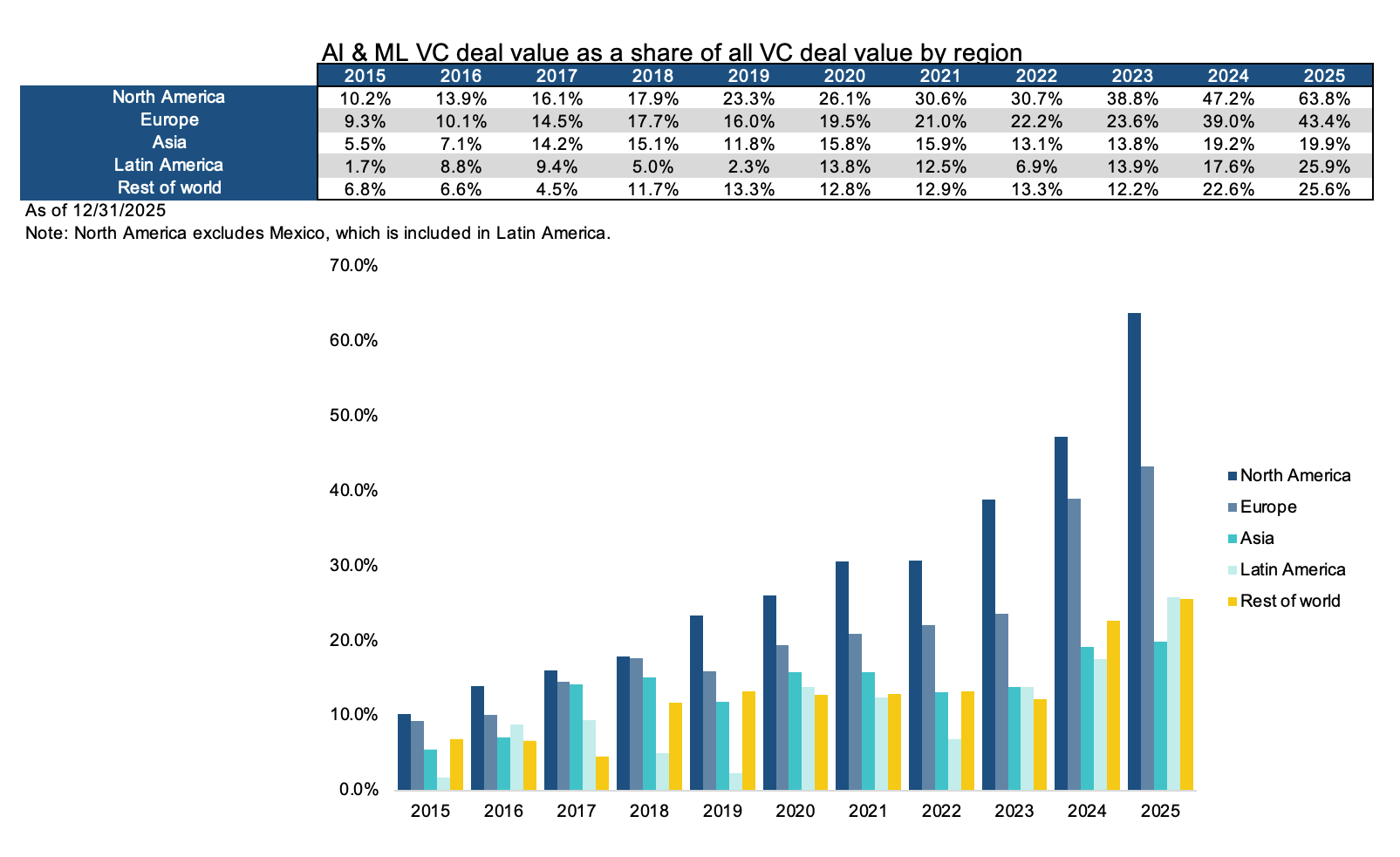

실제 지난해 메가 라운드 투자가 집중된 AI 분야의 투자 비중 역시 지역 간 격차가 뚜렷하게 나타났습니다. 북미의 경우 AI 투자 비중이 건수 기준 39.1%, 금액 기준 63.8%에 달한 반면, 아시아는 건수 기준 19.6%, 금액 기준 19.9%에 그치며 큰 차이를 보였습니다. 특히 금액 기준 비중을 보면 북미는 2024년 47.2%에서 2025년 63.8%로 크게 확대됐고, 유럽 역시 같은 기간 39.0%에서 43.4%로 상승했습니다. 반면 아시아는 2024년과 2025년 모두 19%대를 유지하며 뚜렷한 확대 흐름을 보이지 못했습니다. 더브이씨가 집계한 2025년 국내 벤처 투자 중 AI 투자 비중 역시 건수와 금액 기준 모두 23% 전후로 나타나, 피치북이 집계한 아시아 평균과 유사한 수준을 보였습니다.

지역별 벤처 투자 건수 내 AI 투자 건수 비중 비교(출처: 피치북)

지역별 벤처 투자 금액 내 AI 투자 금액 비중 비교(출처: 피치북)

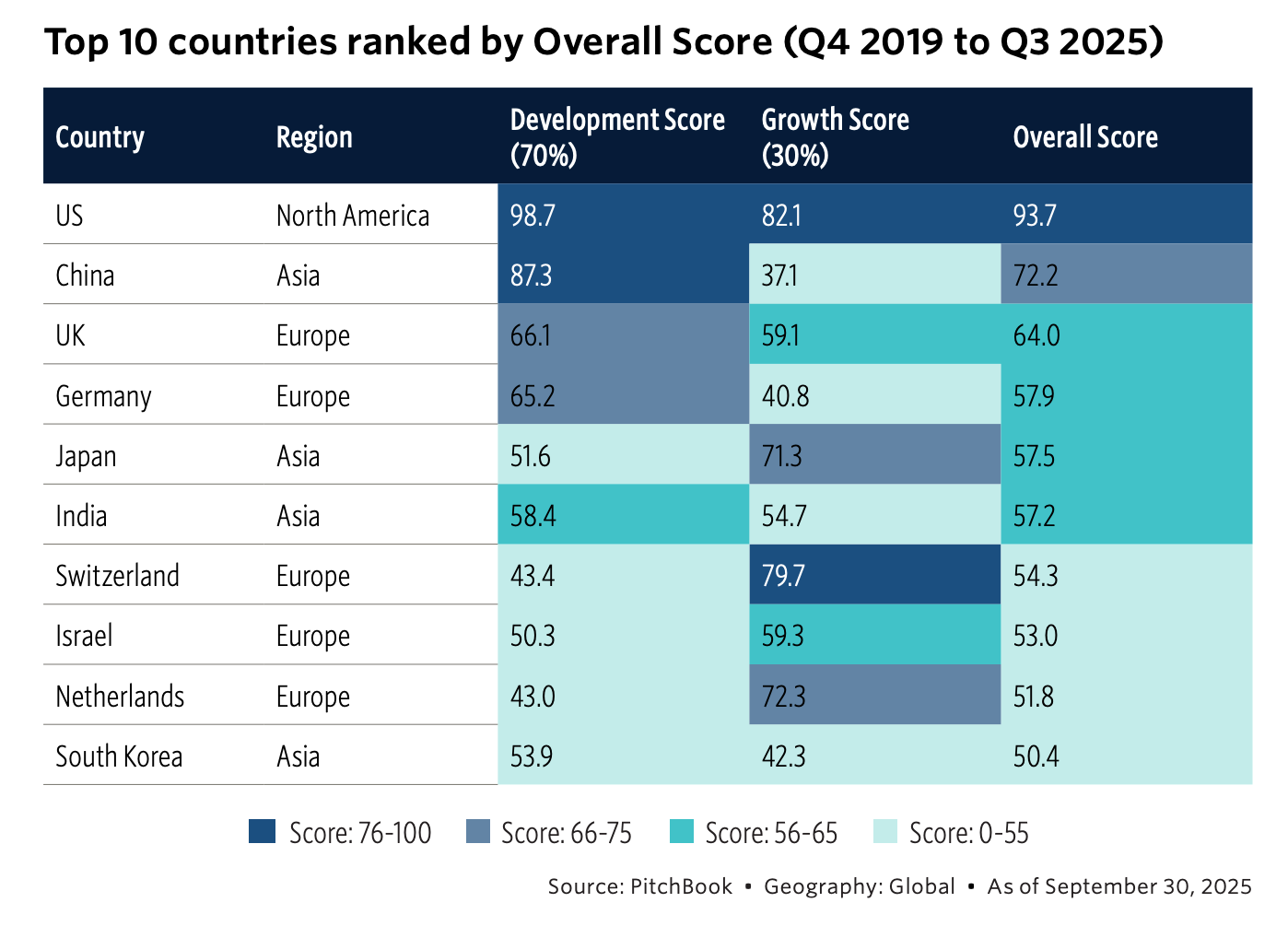

피치북의 글로벌 VC 생태계 랭킹 역시 이러한 흐름을 뒷받침합니다. 피치북은 2023년부터 매년 전 세계 주요 VC 허브를 발전도 점수(Development Score)와 성장성 점수(Growth Score)로 평가해 랭킹을 집계하는데요. 2024년과 2025년 모두 미국이 1위를 기록한 것은 동일했으나, 2위 중국과의 격차가 11.9점에서 21.5점으로 크게 벌어지는 등, 전반적으로 아시아 허브들이 저조한 성적을 기록했습니다. 한국의 경우, 2024년 일본에 이은 4위에 올랐다가 2025년 10위로 순위가 하락했는데, AI가 로컬 자본이 풍부한 대규모 허브 중심으로 시장을 재편하며 한국처럼 로컬 자본의 규모가 제한적인 중형 시장은 우수 기업을 유치하기 점점 어려워지고 있다는 것이 피치북의 평가입니다.

2025년 국가별 VC 생태계 랭킹(출처: 피치북)

‘외형 성장’의 이면, 고착화된 벤처 시장 자본 집중

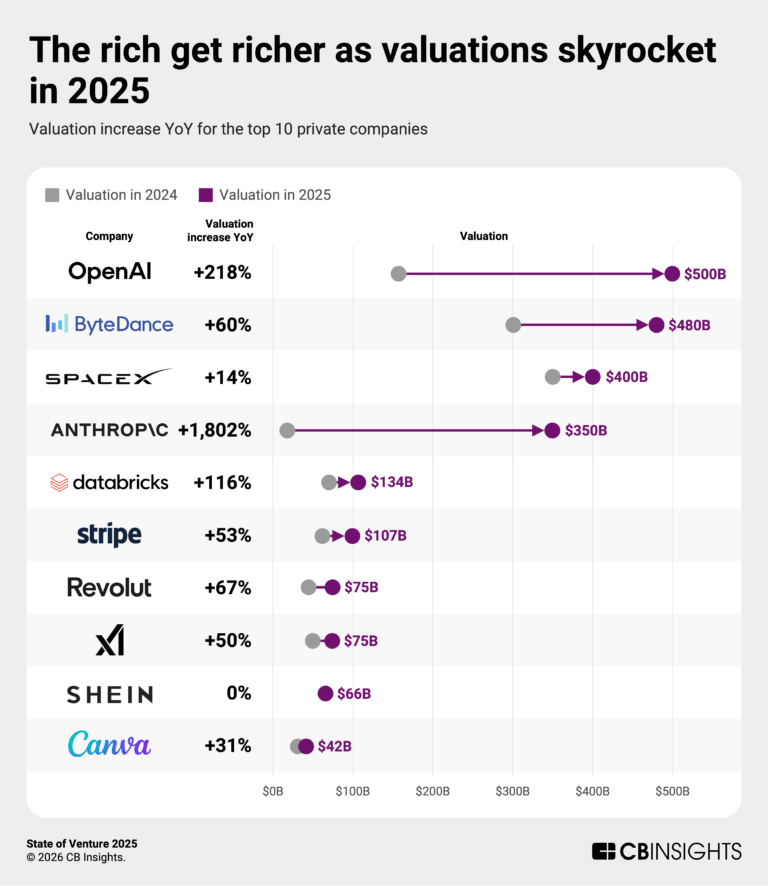

이처럼 2025년 벤처 투자 시장의 핵심 키워드는 다방면에서의 ‘집중(Concentration)’이었습니다. 실제 AI 기업들 뿐 아니라, 그 외 분야 상위 기업들의 밸류에이션 급등에서도 이러한 사실을 확인할 수 있습니다. CB 인사이츠에 의하면 기업가치 기준 상위 10개 비상장 기업의 합산 기업가치는 지난해 처음으로 2조 달러를 돌파했습니다. 여기에는 물론 오픈 AI(5000억 달러), 앤트로픽(3500억 달러)등의 AI 기업들이 포함되었으나, 바이트댄스(4800억 달러)와 스페이스X(4000억 달러), 스트라이프(1070억 달러), 칸바(1070억 달러) 등 다양한 분야의 비 AI 스타트업 다수도 지난해 큰 폭으로 기업가치가 상승했습니다. CB 인사이츠는 이에 대해 “상위 기업들이 전례 없는 수준의 기업가치에 도달했다"며 이들 기업 목록이 “자본이 AI 너머(Beyond AI) 다양한 산업에 걸쳐 집중되고 있음”을 보여준다”고 설명했습니다.

기업가치 상위 10개 비상장 기업 기업가치 변화(출처: CB 인사이츠)

상위 기업으로의 자본 집중 심화가 장기적으로 어떤 결과로 이어질지에 대해서는 의견이 다소 엇갈립니다. CB 인사이츠는 이들 기업에 부여된 기업가치 프리미엄이 기업의 본질적 가치(fundamental value)를 반영한 것인지, 아니면 향후 조정될 수 있는 가격 괴리(pricing disconnect)에 해당하는지는 지켜봐야 할 부분이라는 유보적인 입장을 내놨습니다. 크런치베이스는 2025년 기업가치 상위 10개 비상장 기업 중 7개가 이전보다 현저히 높은 기업가치로 신규 투자를 유치했다는 점에 주목하며, CB 인사이츠와 마찬가지로 상위 기업으로의 집중이 더욱 강화되고 있다고 진단했는데요. 지난해 전 세계 M&A가 역대 두번째로 활발했으며, 2025년 신기술 기업 IPO 시장이 열리면서 2026년 높은 기업가치의 비상장 기업들이 IPO에 나서게 될 가능성이 커졌다고 예측하면서, 엑싯으로 인한 유동성 증가가 올해 벤처 투자를 성장시키는 하나의 촉매제가 될 것으로 기대했습니다.

AI 메가딜과 집중형 벤처 투자 시장의 형성에 관한 피치북의 애널리스트 노트는 이러한 상황에 관해 보다 구조적인 설명을 제공합니다. 피치북은 팬데믹 시기 제로 금리정책으로 인한 확장 국면 이후 지난 장기적인 유동성 부족이 이어지는 동시에, AI가 주도하는 기술 발전 서사가 강화되며 투자금이 파운데이션 모델로 집중됐고, 이 과정에서 반도체 제조사–LLM 개발사–하이퍼스케일 상장사 간의 순환적(circular) 경제 구조가 형성됐다는 분석인데요. 이들 참여자들이 파트너십을 강화하고 미래 경제 생태계를 구축하는 동안, VC들이 LLM 기업들의 증가하는 컴퓨팅 비용을 충당하기 위한 사적 성장 자본을 공급해 온 것이 최근 4년간의 시장 상황이었다는 설명입니다.

피치북은 특히 이 기간 동안 많은 수의 메가펀드가 등록 투자자문사(RIA) 체제로 전환하면서 LLM 개발사들이 상장할 경우를 대비해 초후기 단계(ultra-late-stage) 투자와 상장사 주식의 장기 보유 전략이 가능해졌다는 점에 주목했습니다. RIA로 전환될 경우 VC의 상장사 주식 보유 및 공개시장 투자가 가능해지는데, 이러한 변화가 상장 이후까지 대규모 자본을 필요로 하는 LLM 기업의 특성과 맞물리면서 VC들의 투자 구조가 IPO를 통해 자금을 회수하는 것이 아니라 상장 이후까지 주식을 장기 보유하며 성장 자본을 지속적으로 지원하는 구조로 전환됐다는 것입니다. 피치북은 그 결과 전반적으로 자금 회수는 지연되고, 자본이 소수의 초대형 기업에 장기간 묶이는 구조가 형성됐다고 평가합니다.

물론 자본의 상위 집중은 앞서 설명한 거시경제 환경과 시장 구조 변화의 산물인 만큼, 장기간 경직돼 있던 유동성이 개선되고 투자자들의 수익이 회복될 경우 상황은 충분히 달라질 여지가 있습니다. 다만 피치북은 유동성이 일정 수준 회복되더라도 이미 형성된 역학이 상당 부분 고착화돼 단기간 내 자본 집중을 빠르게 완화하기는 어려울 것으로 전망했습니다. 그 결과 향후 몇 년간 벤처 시장은 우리가 익숙했던 모습보다 높은 집중도를 특징으로 하는 구조가 될 가능성이 크다는 설명입니다. 또한 장기적으로 볼 때, 자본 집중이 시장 전체의 건전성에 대한 착시를 일으킬 수 있다는 경고도 덧붙였습니다.

초기 투자도 ‘AI 중심’, 피지컬 AI 투자 확대

국내 시장에서 초기 단계 투자가 크게 감소한 것과 달리, 미국 시장의 경우 적어도 양적인 측면에서는 초기 투자가 반등에 성공한 모습입니다. 피치북의 미국 벤처 캐피탈 아웃룩 보고서에 따르면 2025년 미국 VC 시장은 초기 단계 딜 활동이 예상보다 빠르게 회복되어, 2025년 3분기까지 집계된 최초 투자(First-time financing) 유치 건수가 2021년 고점 대비 약 200건 적은 수준을 기록한 것으로 나타났습니다. 피치북은 이에 대해 2026년 초기 투자 전망이 2021년 이후 가장 낙관적이라고 밝혔습니다.

다만 초기 투자에서도 전체 투자와 마찬가지로 AI가 이러한 모멘텀을 집중적으로 견인하고 있어, 비(非)AI 기업들 입장에서는 자본 접근성이 구조적으로 악화된 환경을 의미한다는 것이 주류 의견입니다. 실제 피치북에 따르면 지난해 미국 비생명과학(non-life sciences) 분야 최초 투자(First-time financing) 중 AI 기업이 차지한 비중은 37.1%로, 2022년의 21% 대비 크게 증가한 것으로 나타났습니다. 창업 후 최초 투자까지 소요되는 기간의 중앙값 역시 AI 기업이 비AI 기업 대비 65% 짧은 것으로 집계됐습니다.

CB 인사이츠의 초기 단계 트렌드 보고서 역시 AI 투자 내 세부 트렌드에 초점을 맞추고 있습니다. CB 인사이츠는 지속적으로 상승하는 모델 학습 비용이 소규모 플레이어들의 존속 가능성 자체를 위협하고 있다고 평가하면서도, 모델 개발 기회가 거대 기업에만 국한되는 것은 아니라며 지나친 비관론은 경계했는데요. 신경 기호적 AI(neuro-symbolic AI), 확산 언어 모델(diffusion language models) 등 보다 비용 효율적이고 신뢰도 높은 포스트-LLM 아키텍처를 실험 중인 어그먼티드 인텔리전스(Augmented Intelligence), 에비디움(Evidium), 인셉션랩스(Inception Labs) 등을 그 사례로 소개했습니다. 그 외에도 CB 인사이츠가 꼽은 초기 단계 AI 투자 트렌드로는 인공일반지능(AGI), 생성형 엔진 최적화(GEO), 고객 서비스 AI 에이전트(Customer service AI agents) 등이 있었습니다.

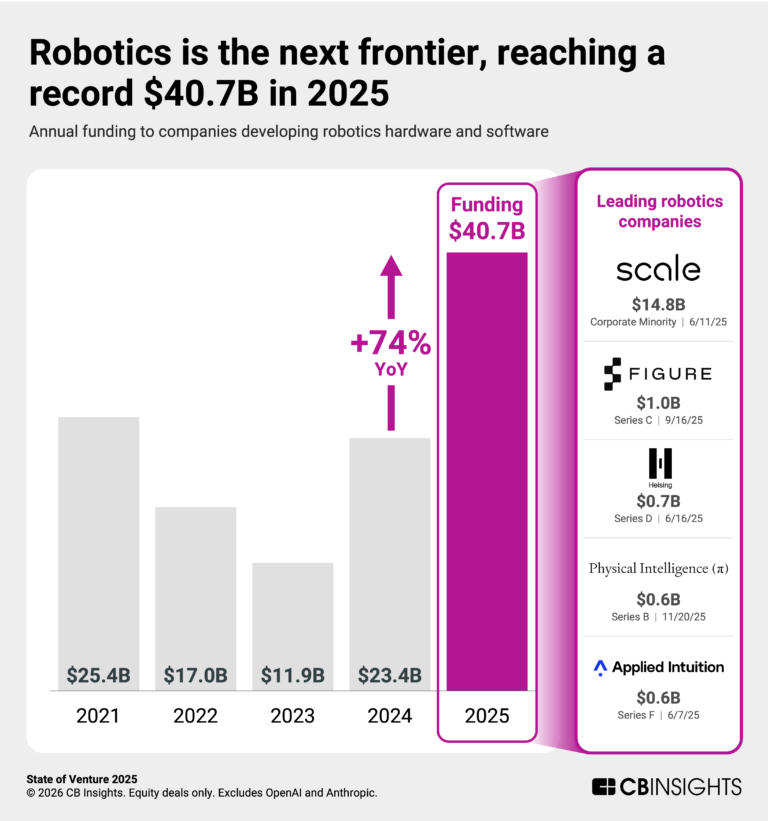

2025년 글로벌 로보틱스 투자 금액(출처: CB 인사이츠)

그 중에서도 가장 존재감이 두드러지는 분야는 피지컬 AI입니다. CB 인사이츠는 로보틱스가 2025년 전체 AI 투자 건수의 11.4%를 차지하며 주요 기술 및 산업 분야 중 가장 높은 비중을 기록했다고 전했습니다. AI 기술의 발전이 로봇이 제조 현장부터 전장에 이르기까지 다양한 환경에서 점점 더 복잡한 작업을 수행할 수 있도록 만들면서, AI 로보틱스 스타트업에 대한 투자금과 투자 건수는 모두 2025년에 사상 최고치를 기록했다는 설명입니다. 초기 단계 투자의 경우 11월 한 달 동안에만 55건의 피지컬 AI 투자가 발표됐으며, 이 중 12건은 투자 금액 기준 상위 100개 라운드에 포함됐습니다. 이에 대해 CB 인사이츠는 투자자들이 “피지컬 AI의 챗GPT 모먼트에 크게 베팅하고 있다”고 평가했습니다.

국내 피지컬 AI 스타트업을 찾고 있다면?

댓글이 존재하지 않습니다.

첫 댓글을 남겨주세요