2025 Q3 글로벌 스타트업 투자 동향

지난달 3분기 국내 스타트업 및 중소기업 투자 금액이 반등에 성공했다는 소식을 전해드렸는데요. 국내의 경우, 해외 기준으로도 ‘메가라운드’(1억 달러 이상 규모의 투자 라운드) 규모에 해당하는 세 건의 ‘빅딜’ 투자가 전반적인 투자 금액 증가를 견인한 가운데, 소수의 검증된 스타트업에 대규모 투자금이 집중되는 현상이 지속되며 투자 건수는 오히려 감소한 것으로 나타났습니다. 그렇다면 글로벌 시장의 상황은 어떨까요? 최근 공개된 데이터에 의하면 글로벌 벤처 투자 역시 국내와 유사한 양상을 보이고 있는 것으로 확인됩니다.

투자 건수 줄고 금액은 증가, ‘빅딜’ 집중 더욱 심화

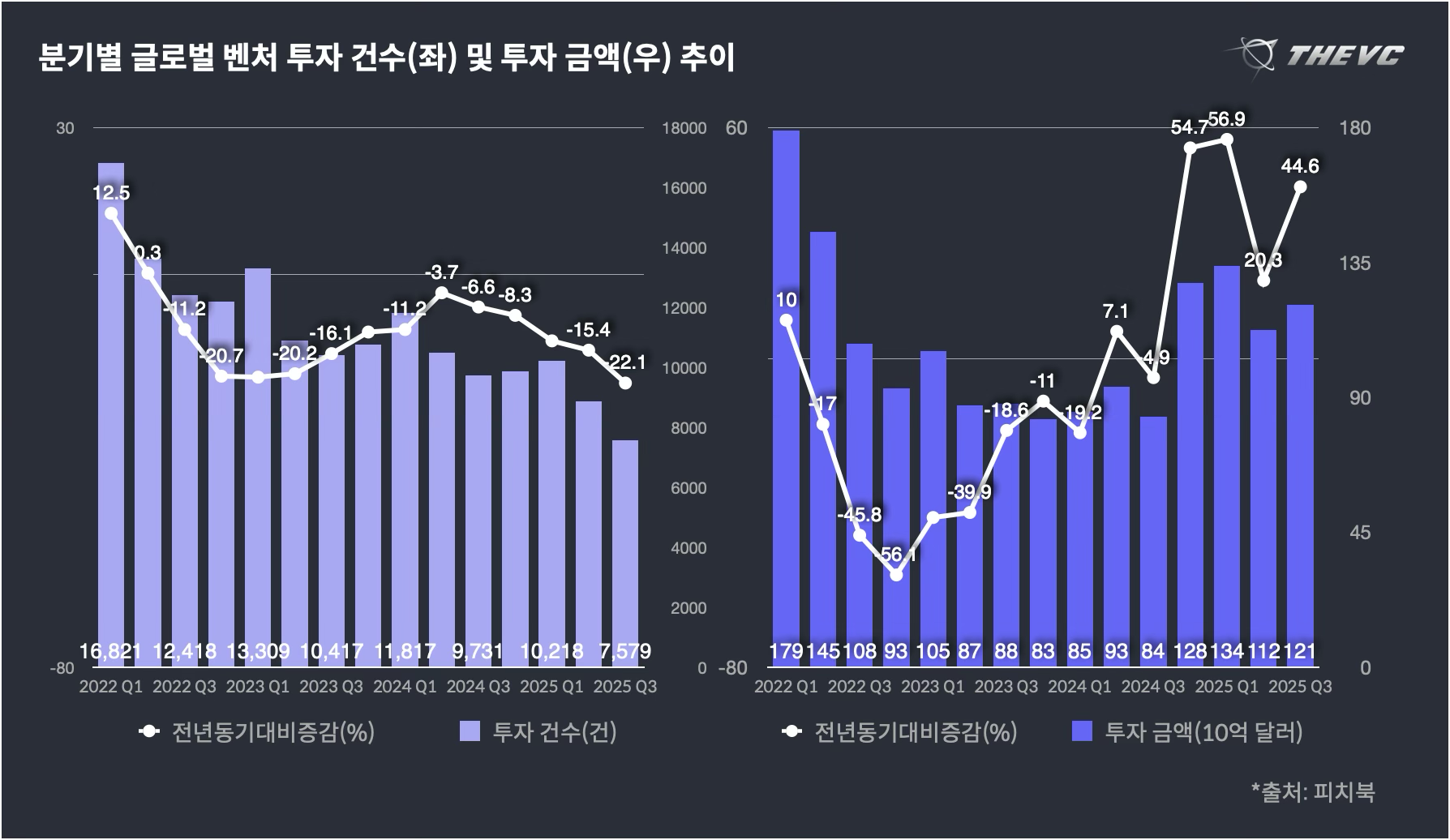

피치북에 의하면 3분기 글로벌 벤처 투자 금액은 1,207억 달러로 전년 동기 대비 44.6% 증가하며 벤처 투자 시장 침체가 시작되기 직전인 2022년 상반기와 유사한 수준을 회복하는 데 성공했습니다. 반면 3분기 글로벌 투자 건수는 7,579건으로 전년 동기 대비 22% 감소해 여전히 2022년의 절반 정도 수준에 그치는 것으로 집계됩니다. 글로벌 투자 건수의 경우 2022년 3분기 이후 매 분기 전년 동기 대비 감소를 거듭하는 중인데, 이는 글로벌 투자 금액이 2024년 4분기 이후 네 개 분기 연속 전년 동기 대비 두 자릿수 증가율을 기록하고 있는 것과는 확연한 대조를 이룹니다.

2025년 3분기까지의 연간 글로벌 벤처 투자 금액(출처: CB 인사이츠)

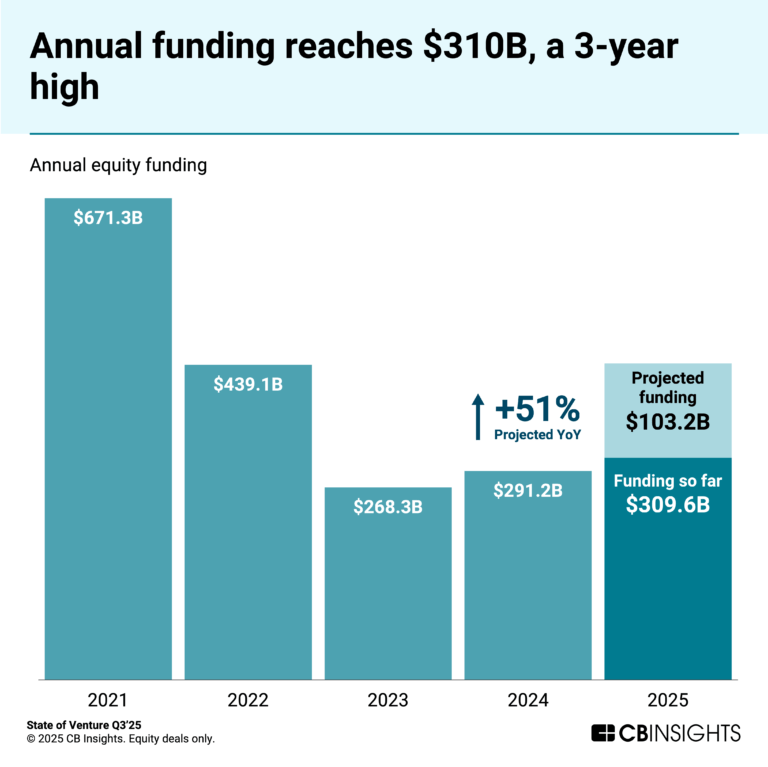

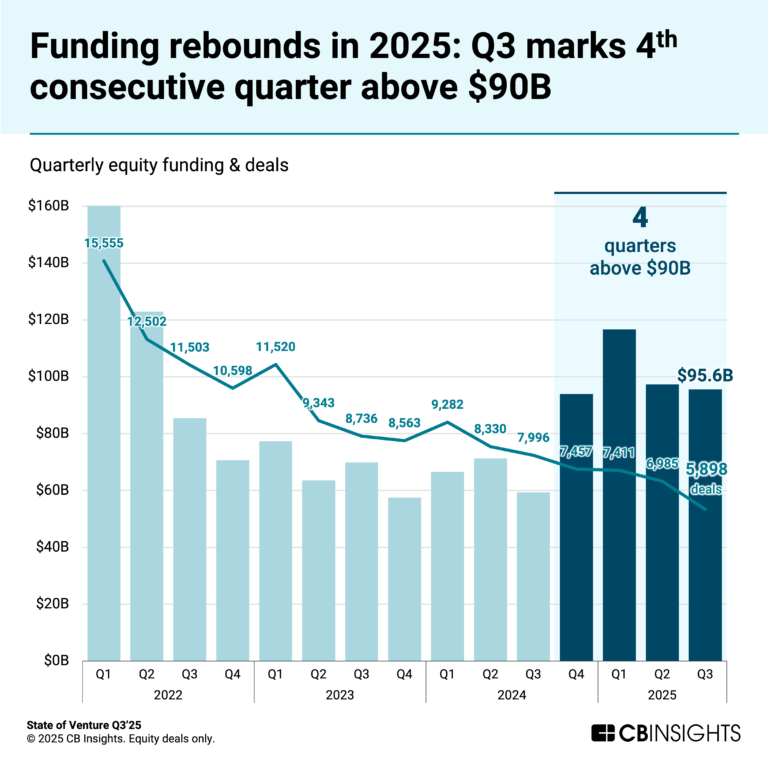

CB 인사이츠 데이터를 통해서도 유사한 결과를 확인할 수 있습니다. CB 인사이츠의 3분기 ‘스테이트 오브 벤처’(State of Venture) 리포트에 의하면 3분기 글로벌 벤처 투자 금액은 956억 달러로 2024년 4분기부터 네 분기 연속 900억 달러를 상회했습니다. 3분기까지의 누적 연간 투자 금액은 3,096억 달러로 이미 2024년의 연간 투자 금액인 2,912억 달러를 앞질렀는데, 이 추세대로라면 2025년 연간 투자 금액은 4,128억 달러로 전년 동기 대비 51% 증가하게 될 것으로 전망되고 있습니다. 반면 글로벌 투자 건수는 지속적으로 우하향 중인 상황으로, 3분기 투자 건수인 5,898건은 2016년 4분기 이후 역대 최저치에 해당합니다.

분기별 글로벌 벤처 투자 건수 및 투자 금액 추이(출처: CB 인사이츠)

CB 인사이츠는 “투자자들이 더 적은 수의 기업에 더 큰 규모 자금을 투자하면서 투자 금액 중앙값이 증가했다”고 분석하면서, 특히 기업가치 100억 달러 이상 데카콘 대상 투자가 크게 증가한 점을 2025년 벤처 투자의 가장 특징적인 경향 중 하나로 꼽았는데요. CB 인사이츠에 의하면 2024년 한 해 동안 데카콘 스타트업에 투자된 금액은 463억 달러로, 이 역시 당시 기준으로 역대 최대 금액에 해당하는 수치였으나, 2025년의 경우 3분기까지의 데카콘 대상 투자 금액이 945억 달러로 이미 전년도의 두 배를 넘어선 상황입니다. 반면 데카콘 스타트업 대상 투자 건수는 전년도 60건에서 올해 32건으로 감소해 데카콘 스타트업들 사이에서도 투자 금액의 집중이 심화된 것으로 분석됩니다.

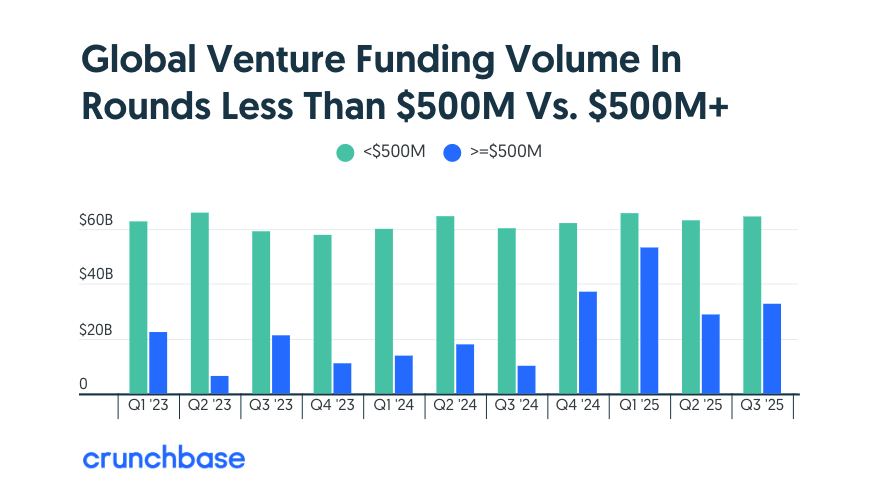

라운드 규모에 따른 분기별 투자 금액 비교(출처: 크런치베이스)

크런치베이스 데이터로 봐도 상황은 크게 다르지 않은데요. 크런치베이스는 올해 글로벌 벤처 투자의 집중이 “2024년 4분기 이전의 역사적 비중을 훨씬 웃도는 수준”이라고 진단하면서, 지난 네 개 분기에 걸쳐 벤처 투자가 5억 달러 이상 규모 투자 라운드에 집중된 점에 주목했습니다. 크런치베이스에 의하면 해당 기간 동안 전체 투자 금액의 30% 이상이 5억 달러 이상 규모 투자 라운드에 집중되었는데, 이는 3분기 해당 규모의 투자를 유치한 단 18개의 스타트업이 전체 글로벌 투자 금액의 3분의 1을 독식했다는 의미입니다. 크런치베이스는 또한 이러한 집중이 분기가 진행됨에 따라 더욱 심화되고 있다며, 18건의 5억 달러 이상 규모 투자 중 11건이 9월에 발생했다고 전했습니다.

AI 투자 쏠림 심화, 글로벌 투자의 과반이 AI 투자

이처럼 소수의 대규모 투자에 투자금이 집중되는 현상이 올해 내내 지속적으로 심화되고 있는 가운데, 이 같은 대규모 투자의 대부분이 AI 모델 스타트업에 집중된 것으로 나타났습니다. CB 인사이츠에 의하면 2025년 3분기까지 연간 투자 금액에서 인공지능(AI) 스타트업 대상 투자가 차지하는 비중이 글로벌 시장의 경우 51%, 미국 시장에서는 85%까지 증가한 상황으로, 이러한 추세가 지속될 경우 2025년은 처음으로 글로벌 투자 금액 내 AI 투자 비중이 과반을 차지하는 해가 될 것으로 전망됩니다.

글로벌 및 미국 벤처 투자 금액 중 AI 투자 금액 비중(출처: CB 인사이츠)

이는 리테일, 헬스케어, 핀테크 등 전통적인 강세 분야들에 대한 투자가 지지부진한 모습과는 대조됩니다. CB 인사이츠에 의하면 3분기 글로벌 리테일 분야와 디지털 헬스케어 분야 벤처 투자 금액 모두 전년 동기 대비 감소했으며, 핀테크 분야 투자의 경우 전년 동기와 대동소이한 수준을 유지했는데요. CB 인사이츠는 이에 대해 “투자자들이 전통적인 산업에서 발을 빼고 AI를 중심으로 신흥 기술 투자에 더욱 집중하고 있음을 시사하는 데이터”라고 설명했습니다. 크런치베이스 역시 AI에 투자가 집중되며 2025년 전체 투자 금액에서 바이오테크 비중이 집계 이후 최저치 수준으로 떨어졌다고 전한 바 있습니다.

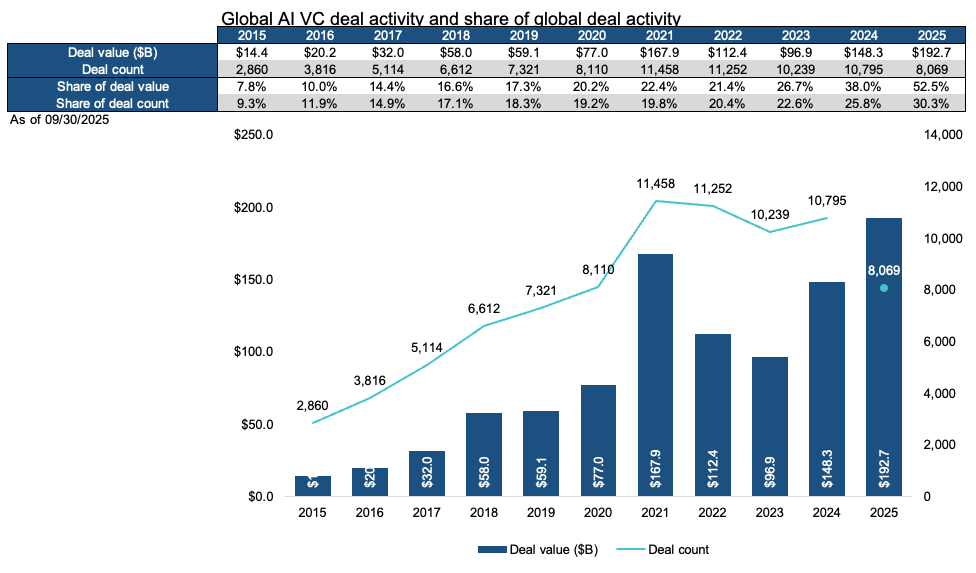

피치북 데이터상으로도 전체 글로벌 투자에서 AI 분야 투자가 차지하는 비중이 2025년 들어 현저히 증가한 것을 확인할 수 있습니다. 피치북에 의하면 2025년 3분기까지의 연간 글로벌 AI 분야 투자 금액은 1,927억 달러로 이미 2024년의 연간 AI 분야 투자 금액인 1,483억 달러를 넘어섰습니다. 전체 글로벌 투자 금액에서 AI 분야 투자 금액이 차지하는 비중은 52.5%로 전년도의 38.0% 대비 크게 증가했으며, 전체 글로벌 투자 건수에서 AI 분야 투자 건수가 차지하는 비중 역시 2024년 25.8%에서 2025년 30.3%로 증가한 것으로 집계됩니다.

글로벌 AI 투자 및 글로벌 벤처 투자에서의 AI 투자 비중 추이(출처: 피치북)

크런치베이스 또한 유사한 진단을 내렸습니다. 크런치베이스 데이터에 의하면 3분기 글로벌 벤처 투자 금액의 약 46%에 해당하는 450억 달러가 AI 분야에 투자되었습니다. 이 중 130억 달러가 앤트로픽을 대상으로 투자된 것이었는데, 이는 3분기 전체 글로벌 투자 금액의 약 30%가 단 한 개의 AI 파운데이션 모델 스타트업에 투자되었다는 의미입니다. CB 인사이츠 역시 3분기 투자 금액 규모 상위 10개 라운드 중 7개가 앤트로픽을 비롯해 오픈AI(83억 달러), 미스트랄AI(15억 달러), 프린스턴 디지털 그룹(13억 달러), 엔스케일(11억 달러), 데이터브릭스(10억 달러), 피겨(10억 달러) 등 AI 스타트업이었다고 전했습니다.

AI 기업 포진한 북미에 투자 집중, 아시아 투자는 ‘지지부진’

이 같은 AI 분야에 대한 투자 집중은 지역적으로 봤을 때 북미, 특히 미국 실리콘밸리에 대한 투자 집중의 형태로 나타나고 있습니다. CB 인사이츠 역시 위의 7개 기업 중 앤트로픽, 오픈AI, 데이터브릭스, 피겨 등 4개 기업이 미국 기업이라는 점에 주목하면서 “2025년 미국이 AI 벤처 투자 영역에서 두드러진 우위를 입증했다”고 진단했습니다. CB 인사이츠에 의하면 2025년 전체 글로벌 AI 투자 금액의 85%, 글로벌 AI 투자 건수의 53%가 미국 소재 스타트업을 대상으로 집행되었습니다. 크런치베이스 역시 2025년 3분기 전체 글로벌 벤처 투자 금액의 약 3분의 2에 해당하는 600억 달러가 미국에 집중되며 자금이 미국 중심으로 편중되는 현상이 뚜렷하게 나타나고 있다고 진단했습니다.

분기별 아시아 지역 벤처 투자 금액 추이(출처: 크런치베이스)

이에 비해 아시아 지역 투자는 다소 지지부진한 모습입니다. 크런치베이스에 의하면 아시아 지역 벤처 투자 금액은 3분기 소수의 하드테크 스타트업 대상 메가라운드 투자에 힘입어 단기적으로 반등하는 데 성공했으나, 여전히 투자 시장 침체 이전 수준을 회복하지 못하고 있는 중으로, 크런치베이스는 2021년과 2022년 호황기의 경우 다수의 분기가 현재 두 배가 넘는 투자 금액을 기록한 바 있다고 전했습니다. 3분기 아시아 지역 투자 금액은 전년 동기 대비 16% 증가한 168억 달러로 집계되었습니다.

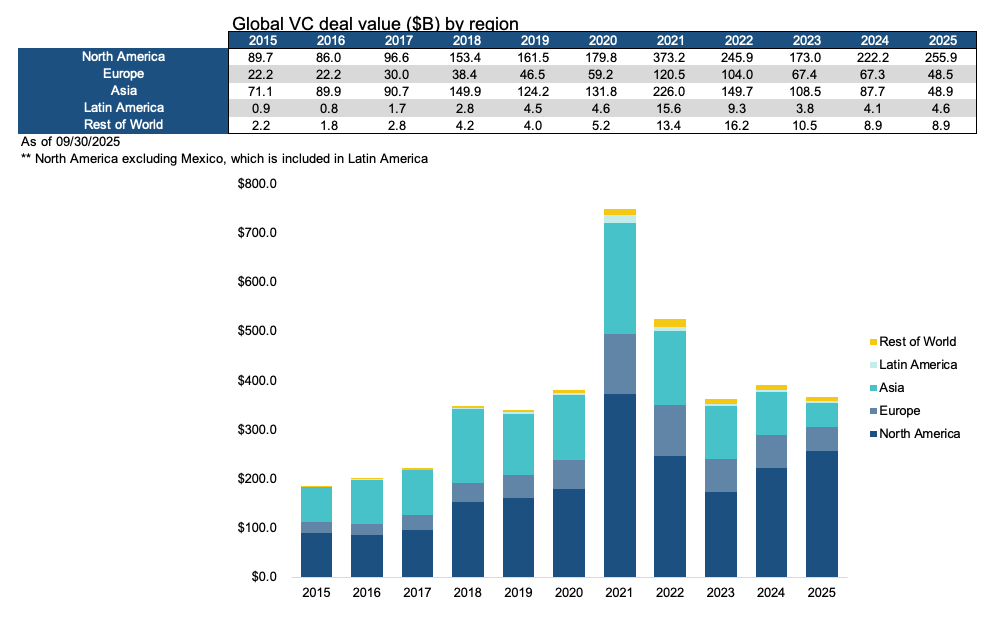

주요 지역별 벤처 투자 금액 추이(출처: 피치북)

피치북 데이터상으로는 상황이 더욱 좋지 않은 것으로 나타나는데요. 피치북에 의하면 3분기 아시아 지역 벤처 투자 금액은 158억 달러로 전년 동기 대비 24.4% 감소한 것으로 나타났습니다. 이는 같은 기간 북미 지역 벤처 투자 금액이 835억 달러로 전년 동기 대비 84.7% 급증한 것과는 확연히 대조를 이룹니다. 이에 따라 전체 글로벌 투자 금액에서 아시아 지역 투자가 차지하는 비중 역시 2024년 22.5%에서 2025년 13.3%로 크게 감소한 상황입니다. 이에 비해 전체 투자 금액에서 북미 지역 투자가 차지하는 비중은 2024년 56.8%에서 2025년 69.8%로 크게 증가했습니다.

주요 지역별 벤처 투자 금액 중 AI & ML 분야 투자 금액 비중 추이(출처: 피치북)

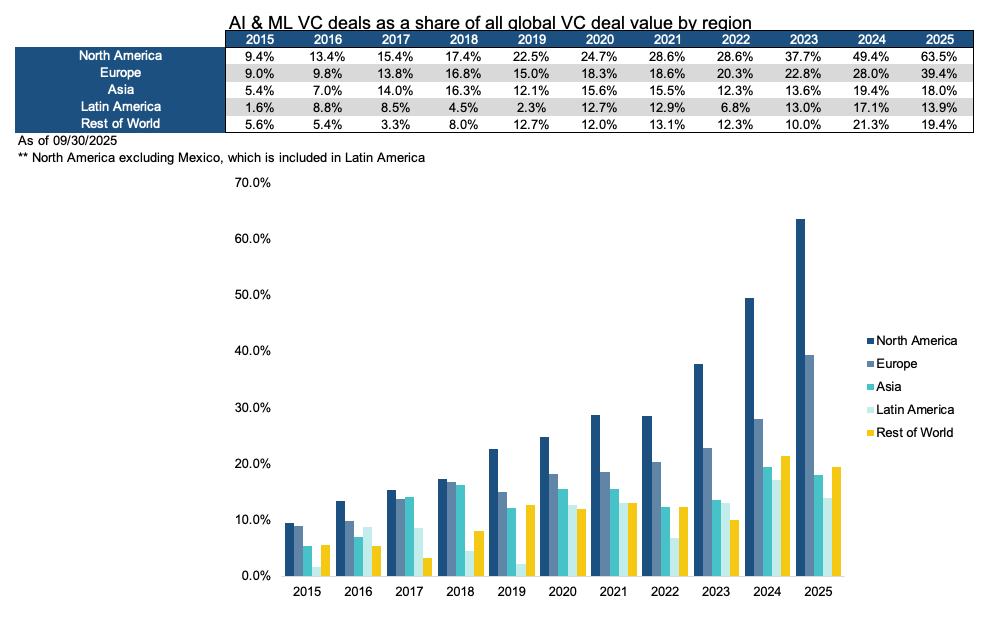

이러한 북미, 특히 미국에 대한 투자 집중과 AI 분야에 대한 투자 집중의 관련성은 지역별로 각 지역에서 AI 투자가 차지하는 비중을 집계한 피치북 데이터를 통해 확인해 볼 수 있습니다. 피치북에 의하면 2025년 3분기까지의 연간 북미 지역 투자 금액에서 AI 분야 투자 금액이 차지하는 비중은 63.5%로 전체 글로벌 투자 금액 내 AI 분야 투자 금액 비중인 52.5%보다 훨씬 높습니다. 반면 해당 기간 아시아 지역 투자 금액에서 AI 투자 금액이 차지하는 비중은 18.0%로, 북미에 이어 두 번째로 AI 투자 금액 비중이 높았던 유럽의 39.4%에 비해서도 절반 수준에 불과한 것으로 나타났습니다.

AI ‘승자독식’의 글로벌 벤처 시장, ‘지속가능성’ 우려 커져

이처럼 실리콘밸리 소재 일부 AI 스타트업에 대한 벤처 투자 편중이 갈수록 심화됨에 따라 일각에서는 이에 대한 우려도 제기되고 있습니다. CB 인사이츠의 경우 “AI가 벤처 생태계에서 뚜렷한 분화를 만들어내고 있다”며 “AI 스타트업들은 자본과 메가라운드 투자에서 과도하게 높은 비중을 차지하는 반면, 비(非)AI 스타트업들은 점점 더 까다로운 자금 조달 환경에 직면하고 있다”고 진단하면서, “AI 스타트업들의 가파른 기업가치 상승과 함께 이러한 추세의 장기적 지속 가능성에 대한 의문도 커지고 있는 중”이라고 전했는데요. 특히 코딩 에이전트나 코파일럿과 같이 이미 포화된 시장의 경우 수십 개의 유사한 스타트업들이 치열하게 경쟁하면서 마진이 축소되고 있는 상황에서, 많은 기업들이 전 분야에 걸친 ‘승자독식’ 시나리오를 전제로 과도한 기업가치를 평가받고 있다는 지적입니다.

크런치베이스의 경우, AI 분야에 대한 투자 집중이 ‘AI 버블’에 대한 우려를 낳고 있다면서 현재 AI 시장이 직면한 것은 전통적인 의미에서의 ‘밸류에이션 버블(valuation bubble)’이 아닌 ‘리스크 버블(risk bubble)’에 가깝다고 진단했습니다. 벤처 투자자들이 유망 AI 기업의 지분을 놓칠 수 있다는 우려로 인해 전통적인 리스크 분석을 사실상 포기하고, “통상의 개별적 리스크(여러 분야에 분산 가능한 리스크) 대신 AI에 대한 비분산적 의존이라는 거대한 체계적 리스크를 선택했다”는 것인데요. 이는 “미래가 현재의 낙관적 기대를 충족시키지 못할 경우, 투자 성과 전반을 위태롭게 할 수 있는” 선택으로, 크런치베이스는 이로 인해 2000년대 닷컴 버블과 같은 전면적인 붕괴가 발생할 가능성은 적지만, 과잉 자본이 투입된 비상장 대형 기업들에 자금이 장기간 묶이는 상황이 발생할 수 있다고 경고했습니다.

댓글이 존재하지 않습니다.

첫 댓글을 남겨주세요