2023 한국 스타트업 투자 브리핑 (1편)

1. 전체

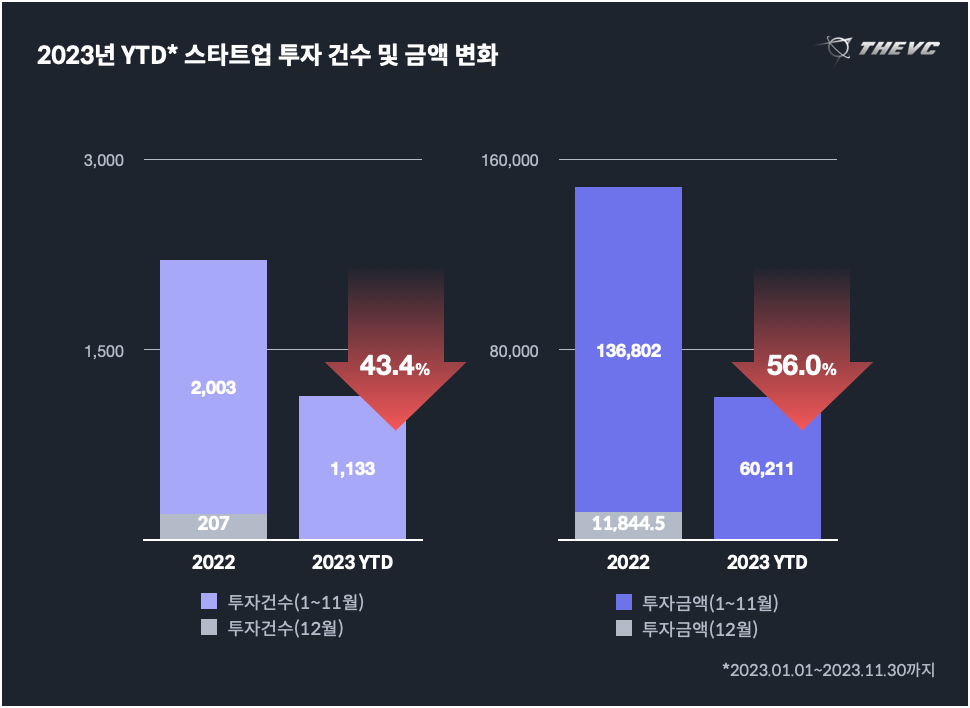

전년도 같은기간 대비 투자 건수 43.4%, 투자 금액 56.0% 감소

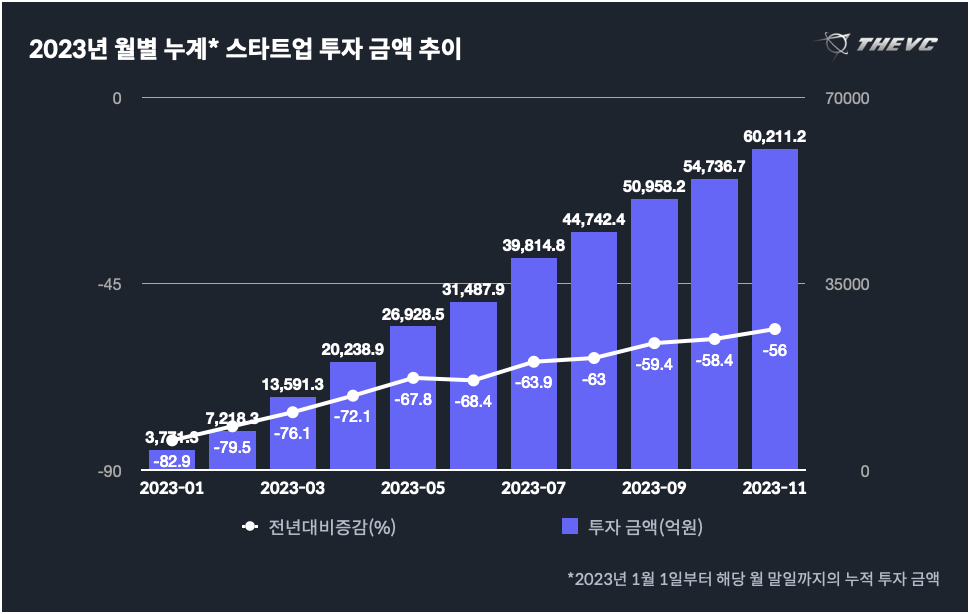

2023년 1월 1일부터 11월 30일까지 한국 스타트업 및 중소기업 대상 총 투자 건수는 총 1,133건으로 전년도 같은기간의 2,003건 대비 43.4% 감소한 것으로 나타났다. 같은기간 이를 통해 집행된 총 6조 211억 2,000만원으로 전년도 같은기간 대비해서는 56.0% 감소했다. 지난해부터 이어져 온 투자시장의 침체가 올해 내내 지속되며 투자 건수와 투자 금액 모두 전년대비 큰 폭으로 감소한 모습으로, 전반적으로 투자 건수보다는 투자 금액이 더 큰 폭으로 감소한 것으로 나타났다.

투자 금액 감소폭은 축소되는 추세, 9월에는 +31.9% 기록하기도

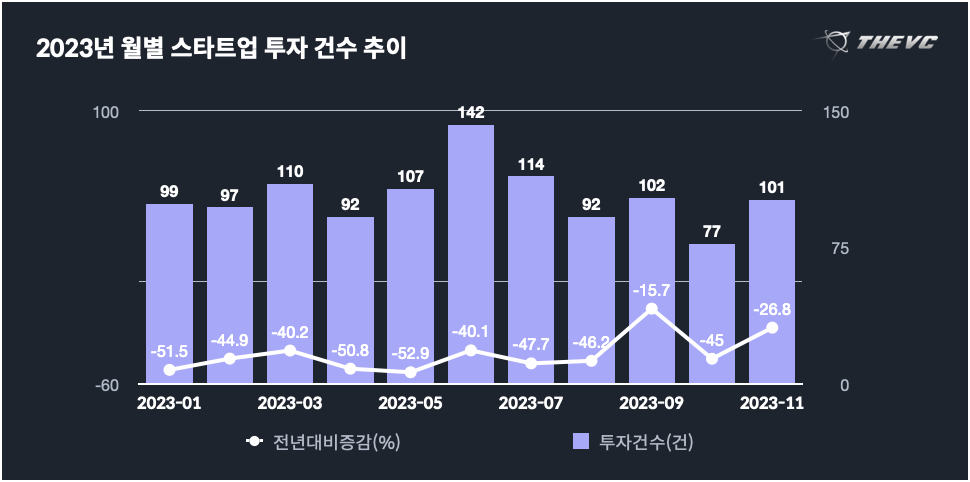

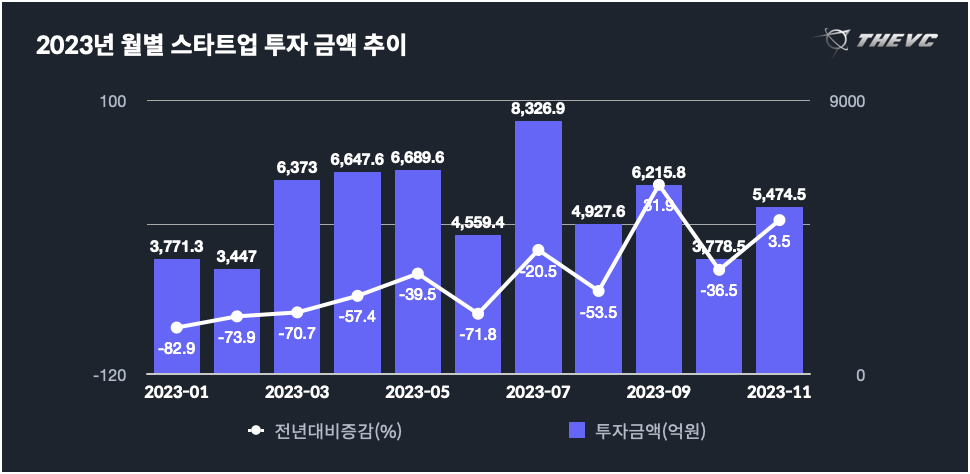

투자 건수의 경우, 월별로 전년동월대비 감소율이 대동소이했던 한편, 투자 금액은 하반기로 갈수록 점진적으로 전년동월대비 감소폭이 줄어드는 모습이었다. 이는 전년도 하반기부터 투자시장의 침체가 본격화되며 비교 대상이 되는 전년동월의 수치가 크게 감소한 영향이 크지만, 동시에 집중적으로 타격을 입었던 중후기 라운드 투자가 어느정도 회복된 영향도 있는 것으로 보인다. 월별로 봤을 때, 전체 11개월 중 초기 라운드(시드, 프리-A, 시리즈 A) 투자 건수의 비중이 83.8%로 가장 가장 높았던 1월이 경우, 전년동월 대비 투자 금액 감소폭도 82.9%로 가장 높게 나타났다. 반면 초기 라운드 투자 건수 비중이 74.5%로 11개월 중 가장 낮았던 9월은 전년동월대비 오히려 투자 금액이 31.9% 증가했으며, 투자 건수 감소폭도 15.7%로 연중 가장 낮았던 것으로 확인된다.

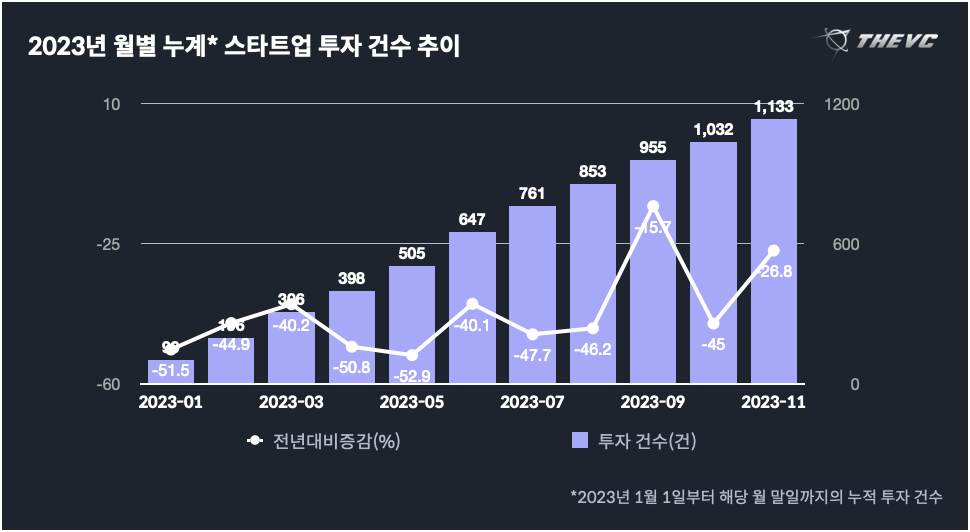

이러한 추세는 각 월의 누계 투자 건수 및 금액을 정리한 위의 그래프를 통해서도 확인해 볼 수 있다. 위의 그래프는 각각 2023년 1월 1일부터 해당 월의 말일까지의 투자 건수 및 투자 금액을 합산한 월별 누계 투자 건수와 금액을 정리한 그래프로, 투자 건수와 금액 모두 1월에 비해 11월에 전년대비 누계 수치의 감소폭이 줄어들은 것으로 나타난다. 특히 투자 금액의 경우, 6월을 제외하고 매 월 누계 투자금액의 전년동월대비 감소폭이 줄어들고 있는 것으로 확인되었다.

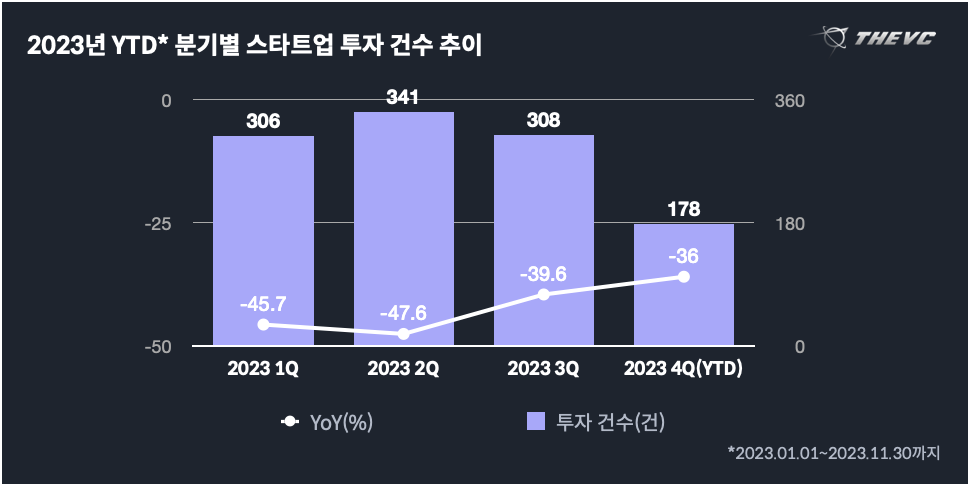

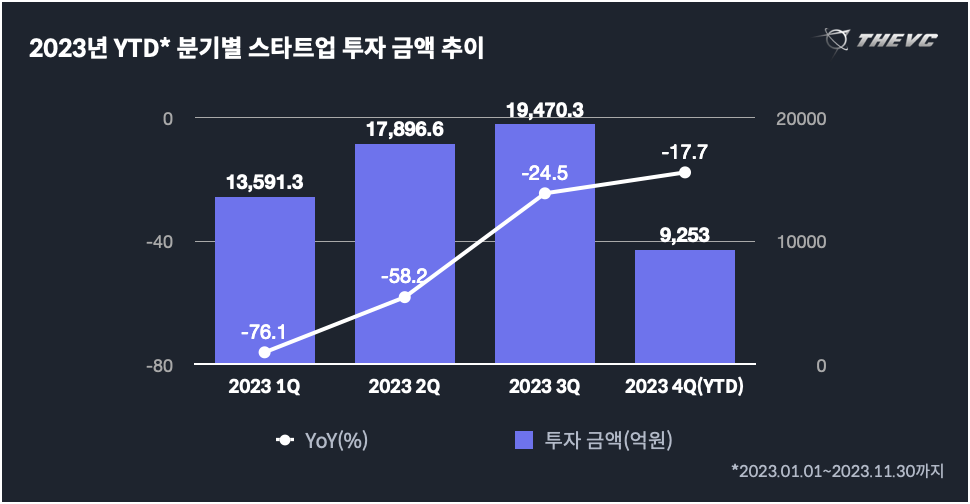

1분기 76.1% → 4분기17.7%, 매 분기 YoY 투자 금액 감소폭이 축소되며 ‘회복세’

분기별 투자 건수 및 금액 변화 역시 유사한 추세를 보인다. 1분기에 45.7% 였던 전년동기대비 투자 건수 감소율은 2분기 47.6%로 벌어졌다가 차츰 줄어들어 4분기(10~11월)에는 전년도 같은기간 대비 36%까지 회복된 것으로 나타난다. 투자 금액의 경우 매 분기 전년동기대비 투자 금액 감소폭이 줄어들어 4분기(10~11월)의 경우 전년도 같은기간 대비 17.7% 감소하는데 그친 모습이다. 12월까지의 데이터를 추가로 합산해야 확실하게 확인이 되겠지만, 현재로서는 투자 시장의 침체가 정점을 지나 어느정도 누그러지고 있다고 볼 수 있는 흐름이라 할 수 있다.

2. 투자 라운드별

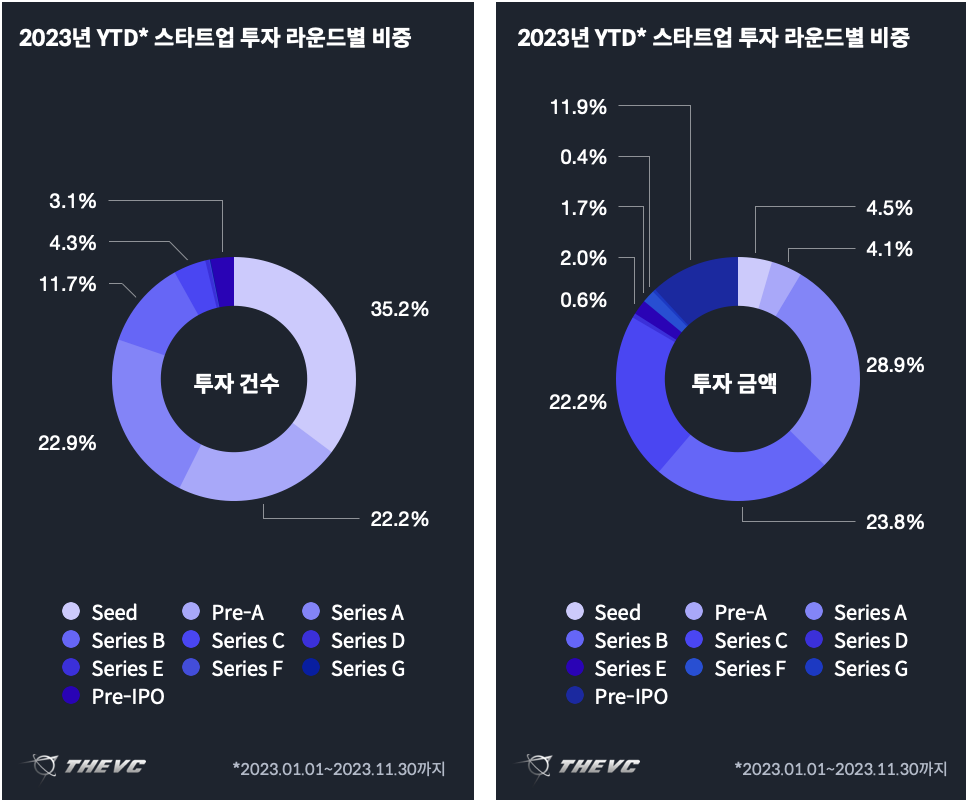

시드 라운드 비중 35.3%, 투자 금액 비중도 시리즈 A가 28.9%로 ‘최다’

투자 건수에서 차지하는 비중은 시드 라운드가 35.3%로 가장 많았으며, 시리즈 A 라운드(22.9%)와 프리-A 라운드(22.2%)가 그 뒤를 이었다. 후기 라운드 중에서는 시리즈 C(4.3%)라운드와 프리-IPO 라운드(3.1%)의 비중이 가장 높았고 그 외에는 모두 비중이 0.5% 미만(시리즈 D 0.2%, 시리즈 E 0.3%, 시리즈 F, G 각각0.1%)에 그쳤다. 초기 라운드 중 시리즈 A 라운드의 경우, 투자 금액에서 차지하는 비중 역시 28.9%로 전 라운드 중에서 가장 높게 나타났으며, 시리즈 B 라운드(23.8%)와 시리즈 C 라운드(22.2%)가 그 뒤를 이었다.

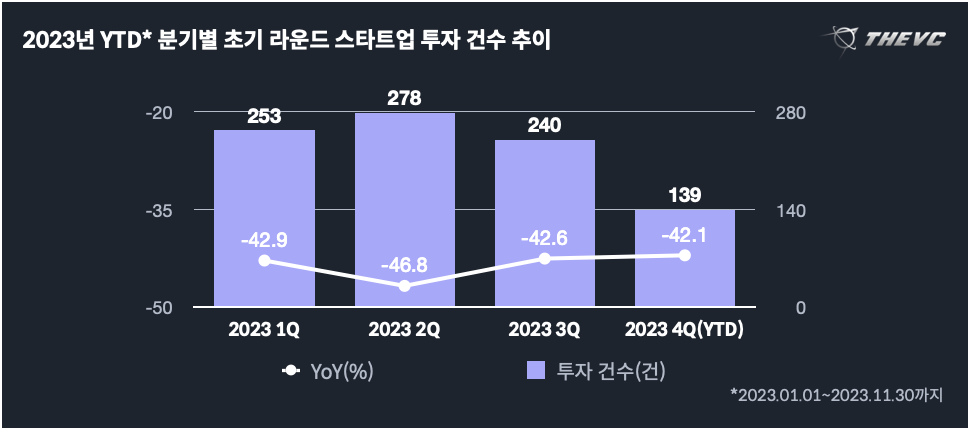

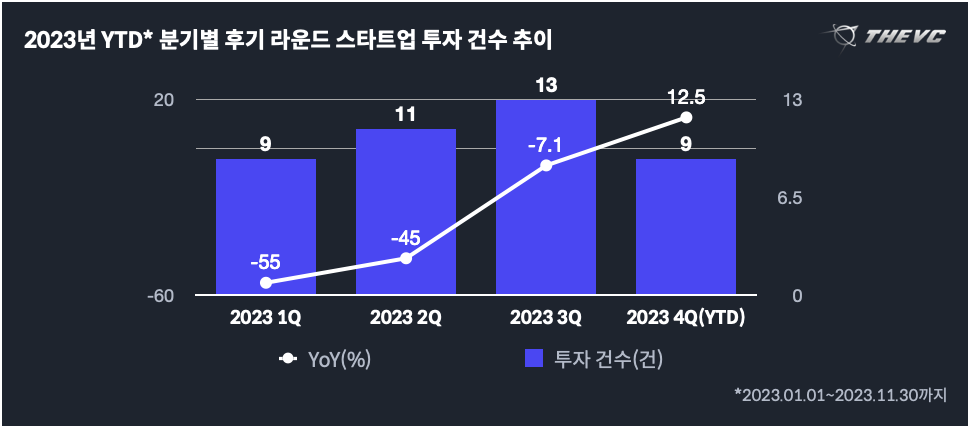

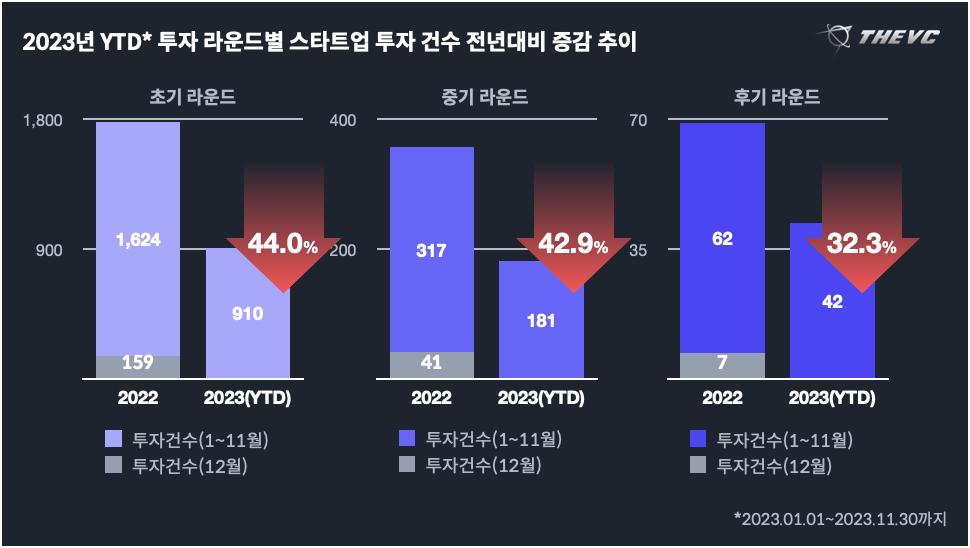

회복세 보이는 후기 라운드 투자, 4분기에는 +12.5% 기록

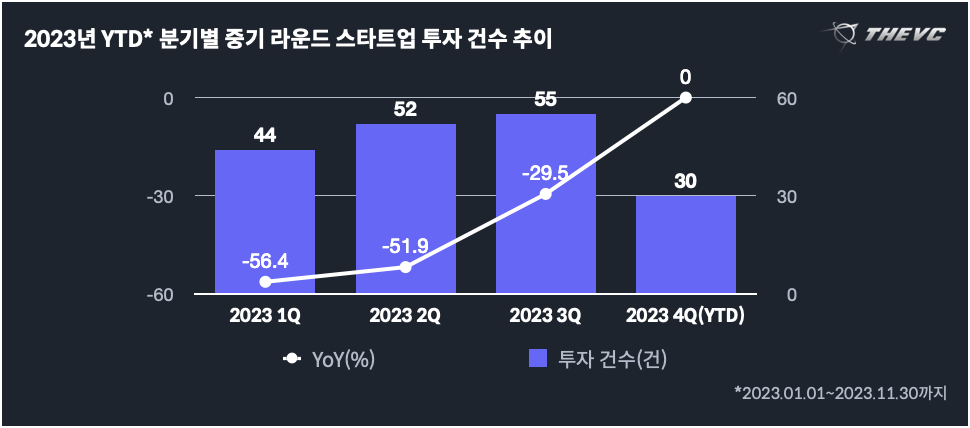

초기 라운드(시드, 프리-A, 시리즈 A) 투자 건수는 매 분기 전년동기대비 40% 초~중반대의 감소율을 유지한 데 비해, 중기 라운드(시리즈 B~C) 투자 건수와 후기 라운드(시리즈 C~G, Pre IPO) 투자 건수의 전년동기대비 감소율은 매 분기 꾸준히 줄어들고 있는 것으로 나타났다. 특히 후기 라운드 투자 건수의 경우, 올해 4분기(10~11월)에 투자 건수가 전년도 같은기간 대비 오히려 23.1% 증가한 것으로 나타났다. 상반기까지 초기 라운드 대비 높은 전년동기대비 감소폭을 기록했던 중기 라운드 투자 건수 역시, 4분기(10~11월)에는 전년도 같은기간과 동일한 투자건수를 기록하였다.

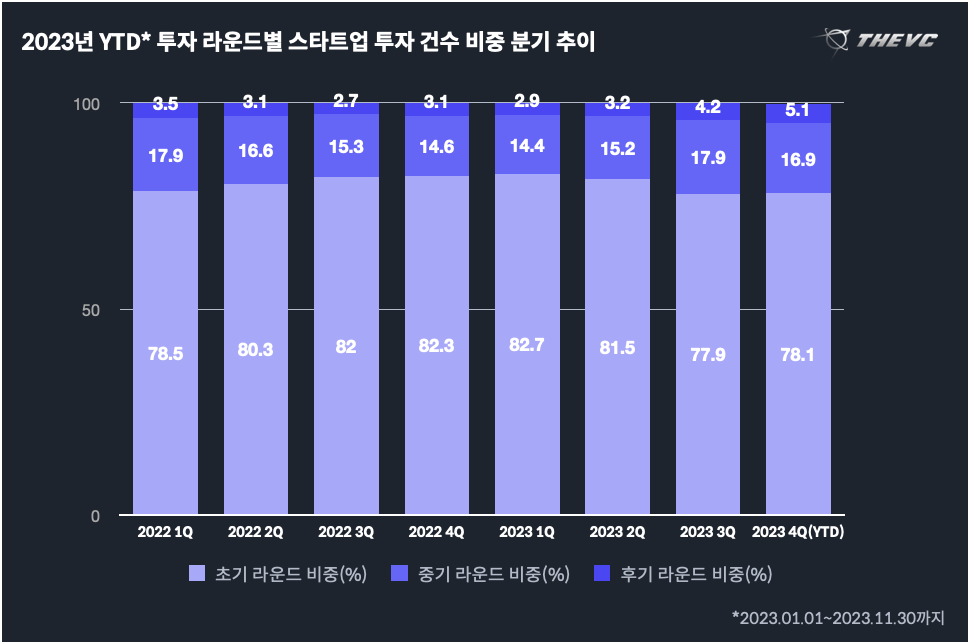

후반기 들어 중기 & 후기 라운드 비중도 회복 중인 추세

전체 투자 건수에서 초기 라운드, 중기 라운드, 후기 라운드가 차지하는 비중을 분기별로 정리한 위의 그래프를 보면, 올해 매 분기 후기 라운드 투자 건수의 비중이 소폭이지만 꾸준히 증가하고 있는 것을 확인할 수 있다. 작년 1분기 이후 매 분기 꾸준히 비중이 감소하여 올해 1분기에 14.4%로 최저치를 기록했던 중기 라운드 투자 비중 역시 하반기에 17% 전후 수준을 회복한 것으로 나타난다.

전체 평균 대비 낮은 감소율 기록한 후기 라운드, 2022년과 반대

2023년 1월 1일부터 11월 30일까지, 초기 라운드 투자 건수는 총 910건으로 전년도 같은기간의 1,624건 대비 44.0% 감소한 것으로 나타난다. 이는 전체 평균(43.4%) 대비 초기 라운드 투자 건수의 전년도 같은기간 대비 감소폭이 컸다는 의미로, 역시 12월 말일까지의 데이터를 합산해야 정확히 확인할 수 있겠지만, 초기 라운드 투자 쏠림 현상이 어느정도 완화되고 있다는 의미로 파악될 수 있다. 이는 지난해 후기 라운드 투자 건수가 초기 라운드에 비해 집중적으로 감소했던 것과는 대비되는 흐름이다.

3. 투자 분야별

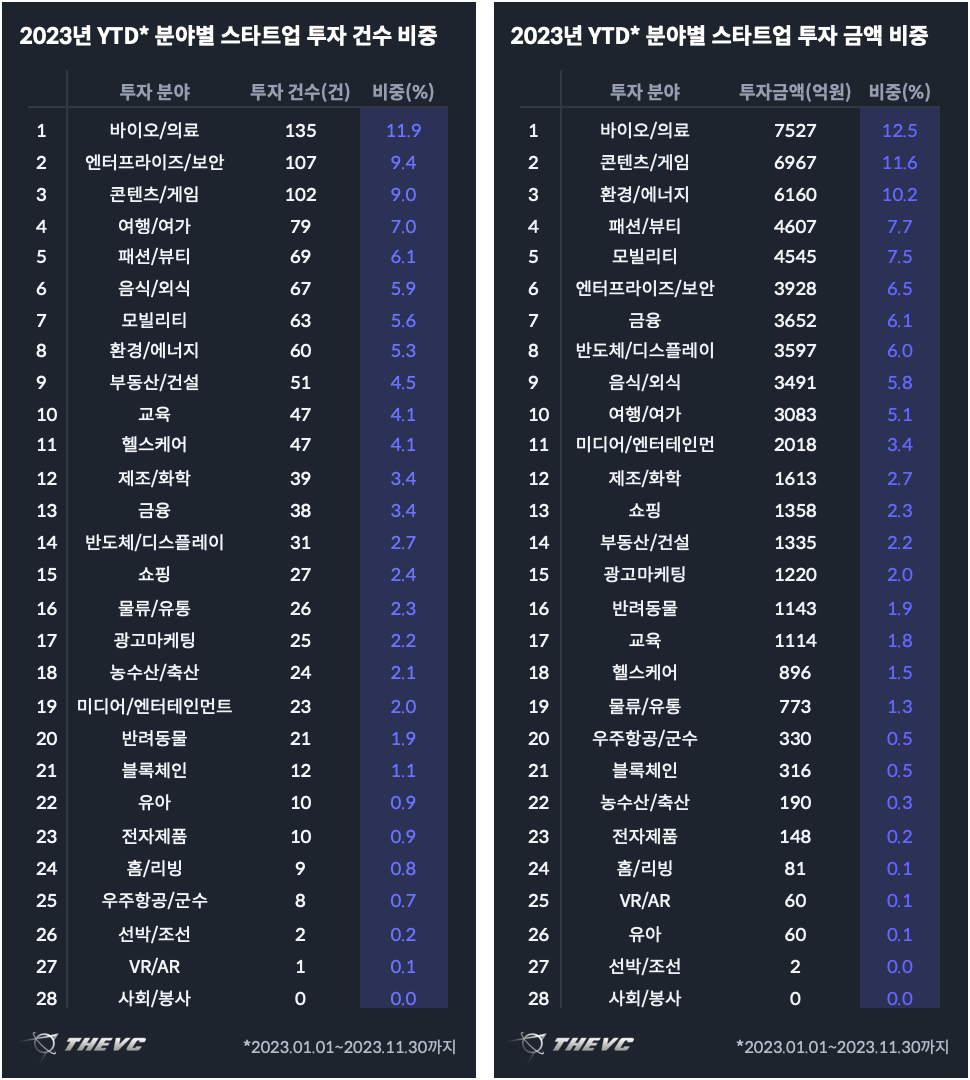

투자 금액 비중 급증 ‘환경/에너지’, 투자 건수는 ‘엔터프라이즈/보안’ 비중 증가

전체 총 28개 분야 중 바이오/의료 분야의 비중이 투자 건수(11.9%)와 투자 금액(12.5%) 모두에서 가장 높았던 것으로 나타났다. 투자 건수의 경우 엔터프라이즈/보안 분야(9.4%)가 두 번째로 높은 비중을 차지했으며, 콘텐츠/게임 분야는 투자 건수에서는 세 번째(9.0%), 투자 금액에서는 두 번째(11.6%)로 높은 비중을 차지했다. 엔터프라이즈/보안 분야의 경우, 투자 건수에서 차지하는 비중이 2022년 대비 가장 크게 증가한 분야로, 2022년도의 7.0%대비 2.5%포인트 증가한 것으로 나타났다.

투자 금액에서 세 번째로 높은 비중을 차지한 환경 에너지(10.2%) 분야의 경우, 전 분야 중에서 투자 금액에서 차지하는 비중이 전년대비 가장 크게 증가한 분야로서 2022년도의 4.2%에 비해 투자 금액에서의 비중이 6%포인트 증가한 것으로 나타났다. 투자 건수에서 차지하는 비중 역시 2022년도의 3.8%대비 1.5%포인트 증가해 두 번째로 높은 비중증가를 기록하였다.

4. 투자 단계 Top 11

단일단계 1,000억원 이상 규모 투자 총 11건 기록

2023년 1월 1일부터 12월 12일까지, 한국 국적의 스타트업 및 중소기업 대상 투자 중 단일 단계 기준 투자 금액 규모가 1,000억 원 이상인 단계는 총 11건이었던 것으로 나타났다. 무신사와 비욘드뮤직컴퍼니가 각각 2,000억 원 규모 시리즈 C 단계 투자를 유치하며 가장 큰 규모의 투자를 유치했으며, 그 중 무신사는 11월 1일 400억 원 규모 투자를 추가로 유치하며 올해 투자 시장의 한파에도 불구하고 총 2,400억 원의 투자를 유치하는데 성공하였다. 시리즈 C단계를 통해 무신사가 인정받은 기업가치는 3조원 규모인 것으로 알려졌다.

3번째로 큰 규모의 단계인 1,700억원 규모 시리즈 B 단계 투자를 유치한 AI 반도체 스타트업 리벨리온도 해당 단계를 기업가치 7,900억원을 인정받는데 성공했다. 이는 지난해 유치한 920억원 규모 시리즈 A 단계 투자 당시 인정받았던 기업가치 3,500억 원의 두 배가 넘는 규모로, 투자시장의 전반적인 침체와 올해 하반기 있었던 ‘파두 사태’로 인한 기술특례상장 대상 스타트업의 엑시트 불확실성 증대에도 불구하고 높은 기업가치를 인정받은데에는 양산 개시로 인한 실적 증대에 대한 기대감이 크게 작용한 것으로 전해졌다.

그 외 올해 투자 건수 비중이 크게 증가한 주요 분야 중 하나인 엔터프라이즈/보안 분야에서도 클라우드 통합 관리 솔루션(CMP) 스타트업 오케스트로와 소상공인 재무/회계 서비스 스타트업 한국신용데이터가 각각 1,300억원과 1,000억원 규모 투자를 유치했다. 투자 비중이 가장 크게 증가한 환경/에너지 분야에서는 대영채비가 1,100억원 규모의 시리즈 C 단계 투자를 유치하며 2021년 있었던 직전 단계 대비 2배가 넘는 4,600억원의 기업가치를 인정받았다.

시리즈

2023 한국 스타트업 투자 브리핑 (1편) 전체 투자 동향

2023 한국 스타트업 투자 브리핑 (2편 폐업 및 M&A)

2023 한국 스타트업 투자 브리핑 (3편) 전년도 실적 및 고용변화

2023 한국 스타트업 투자 브리핑 (4편) 투자자별/지역 투자 동향

뉴스레터로 받아보기

익명의 회원∙2022년 하반기부터 투자시장이 본격적으로 꺾이기 시작했던터라 금년 4분기 감소폭이 줄었다고 해서 회복세를 보인다고 할 수 있을지 조금 의구심이 드네요. 퍼센테이지로 본다면 21년 값 대비로 봤을때 더 명확하게 현황을 볼 수 있지 않을까 생각해봅니다.

익명의 회원∙2022년 하반기부터 투자시장이 본격적으로 꺾이기 시작했던터라 금년 4분기 감소폭이 줄었다고 해서 회복세를 보인다고 할 수 있을지 조금 의구심이 드네요. 퍼센테이지로 본다면 21년 값 대비로 봤을때 더 명확하게 현황을 볼 수 있지 않을까 생각해봅니다.- 익명의 회원∙VC투자가 통계수치상으로는 조금씩 나아지고 있다고 하니 다행이라는 생각도 들지만 실질적으로 체감하는 분위기는 아직은 관망세인것 같습니다. 거기다 투자도 부익부 빈익빈으로 가는 것 같아서 숫자의 이면에 있는 의미를 읽어야 할수도 있구요. 결국 벤처에게 이러한 보릿고개와 같은 시련기는 당분간 더 지속되지 않을까 합니다.

- 안녕하세요. 더브이씨 에디터입니다. 저희 더브이씨 콘텐츠에 대해 관심 가져주시고 고견 남겨주셔서 감사합니다. 말씀하신 대로, 올해 하반기 역시 이미 투자 침체기였던 전년도 같은기간에 비해서도 투자 건수와 금액이 감소한 것은 마찬가지인지라 지나치게 낙관할 수 있는 상황은 아닌 것이 맞을 듯합니다. 다만, 특히 지난해 집중적으로 감소했던 투자 건수가 하반기로 갈수록 우상향 하는 경향을 보인다는 점에서 투자시장의 냉각 가속화 속도가 정점을 지나 어느정도 누그러들고 있다는 정도의 의미로 작성되었다고 이해해 주시면 감사할 것 같습니다. 또한 말씀해주신 2021년의 경우, 팬데믹 기간의 저금리 정책으로 분기별 전년동기대비 투자 금액 증가폭이 적게는 100% 초반, 많게는 300% 가까이에 이를 정도로 높게 나타났던 시기인 만큼, 2022년 하반기부터 이어진 큰 폭의 투자 감소에 대해 팬데믹 기간의 이례적인 성장의 여파라고도 해석할 여지가 있을 것으로 보입니다. 2023년 11월까지의 역대급 투자 호황기로 꼽혔던 2021년 이전, 2020년에 기록된 투자 금액과 유사한 수준인 것으로 확인되는데요. 투자 건수로 보면(아직 12월의 투자 건수를 합산하지 않았다는 점을 고려해야겠지만) 2020년과 비교해서도 약 35% 가량 적은 투자 건수를 기록한 것으로 나타나 말씀하신 빈익빈 부익부 현상의 심화를 충분히 의심해 볼 수 있을 듯 합니다. 더브이씨에서는 앞으로 내년 초까지 일련의 뉴스레터를 통해 2023년의 투자 현황과 관련된 소식을 전해드릴 계획인데요. 남겨주신 좋은 의견들을 참조하여 앞으로 전해드릴 콘텐츠에서 더욱 유익한 내용을 전해드릴 수 있도록 노력하겠습니다. 저희 콘텐츠 관심 가져 주시고 의견 남겨 주셔서 다시 한 번 감사드립니다.

- 익명의 회원∙국내투자시장은 체감 상 전혀 턴어라운드 조짐 없습니다. 내년4월 총선 이후에 어떤 경제 이슈와 흐름으로 가느냐에 따라 더 나빠질 수도 있다고 보고 있습니다.