2025 상반기 한국 스타트업 고용 동향

최근 경기 침체와 2022년 하반기 이후 수년간 지속되어온 스타트업 투자 시장의 위축으로 인해 고용 침체에 대한 우려도 커지고 있는데요. 중소벤처기업부가 지난 3월 발행한 ‘중소기업 고용 동향 분석과 시사점’ 보고서에 의하면, 실제 중소기업의 44.4%가 2025년 채용계획이 없거나 전년 대비 채용을 축소하겠다고 응답한 것으로 나타났습니다.

통합

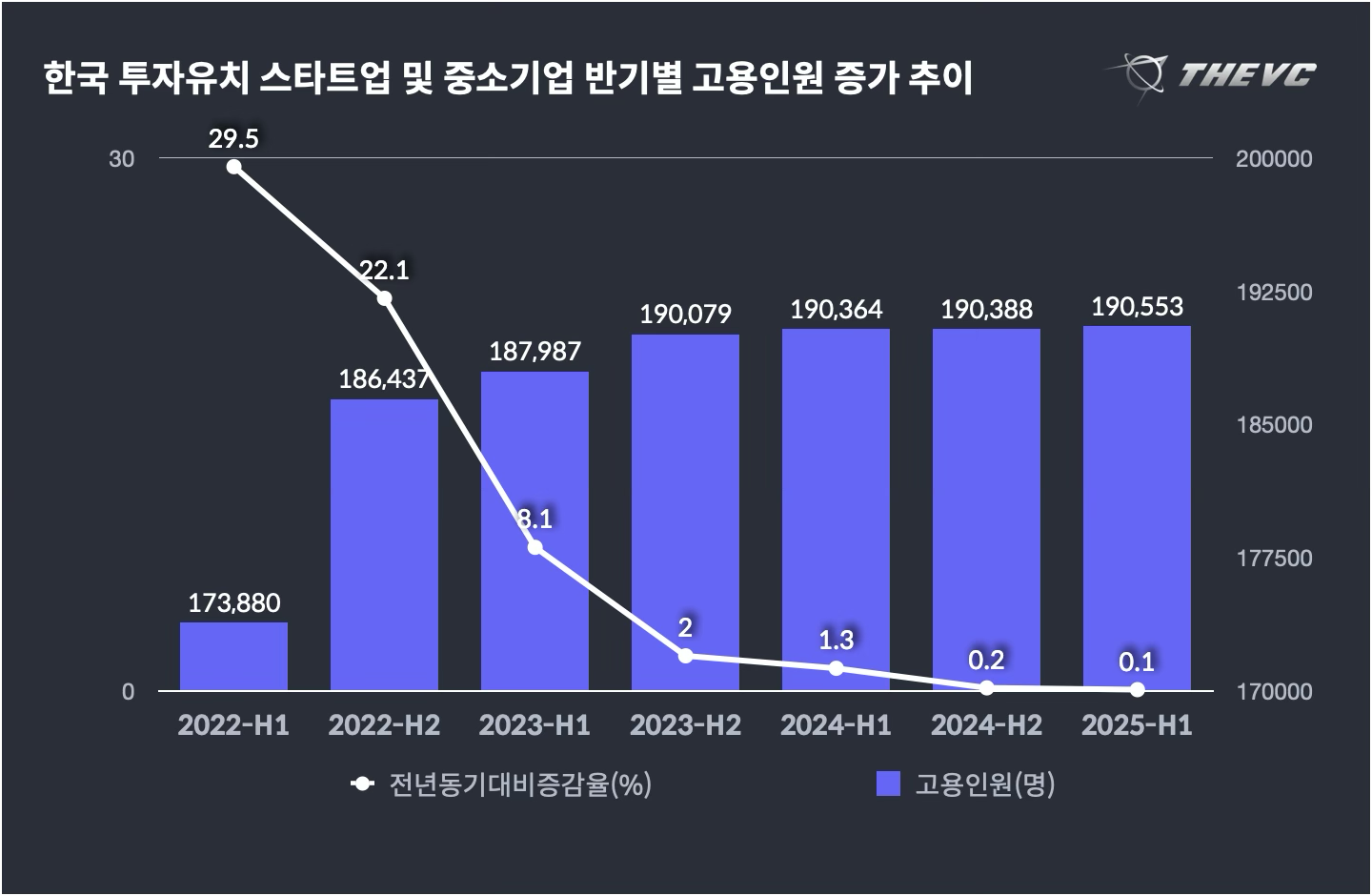

고용인원 19만 명 수준에서 1% 미만 증가

그렇다면 높은 성장성으로 고용 창출의 엔진 역할을 해 줄 것으로 기대받는 스타트업들의 고용 현황은 어떨까요? 더브이씨가 투자 유치 이력이 있는 한국 스타트업 및 중소기업 중 고용 인원이 3인 이상인 약 5,800곳의 고용 현황 데이터를 분석해 봤습니다. 2025년 6월 말일자 기준 이들 기업의 총 고용인원은 19만 553명으로 집계됩니다. 이는 전년 동기 대비 0.1%, 직전 분기 대비해서는 0.2% 증가한 수치로, 다행히 고용 규모가 축소되지는 않았으나 성장도 정체되어 있는 상황이라고 볼 수 있습니다.

투자 유치 이력이 있는 스타트업 및 중소기업의 고용인원은 2022년 3분기까지는 5% 내외의 직전 분기 대비 증가율을 기록해 오다가, 투자 시장 혹한기가 본격화되기 시작한 2022년 하반기부터 고용인원 증가폭이 급감하여 2023년부터는 매 분기 1% 미만의 직전 분기 대비 증가율에 머무르고 있는 중인 것으로 나타납니다. 여기에는 신규 투자 감소로 인해 새롭게 집계 대상에 추가되는 기업 수의 감소, 기존 집계 대상 기업의 폐업 건수 증가, 기존 기업들의 신규 채용 감소 및 인원 감축 등 여러 요인이 복합적으로 작용한 것으로 파악됩니다.

더브이씨는 투자 이력이 존재하는 한국 스타트업 및 중소기업 중 고용인원이 3인 이상인 기업의 고용 현황 데이터를 국민연금 공공데이터를 통해 수집하고 있는데요. 최초로 신규 투자를 유치한 기업 또는 고용 규모가 3인 이상으로 증가한 기업이 발생할 경우 집계 대상에 새롭게 추가되며 기업 수가 증가하는 방식입니다. 더브이씨의 고용 인원 집계 대상이 되는 한국 스타트업 및 중소기업 수의 직전 분기 대비 증가율은 5% 내외였던 2021년 이후 매 분기 꾸준하게 감소해 왔으며, 2024년 하반기부터는 투자 유치 이력이 있는 기업의 폐업 등으로 인해 집계 대상 기업 수가 직전 분기 대비 오히려 감소하고 있는 추세입니다.

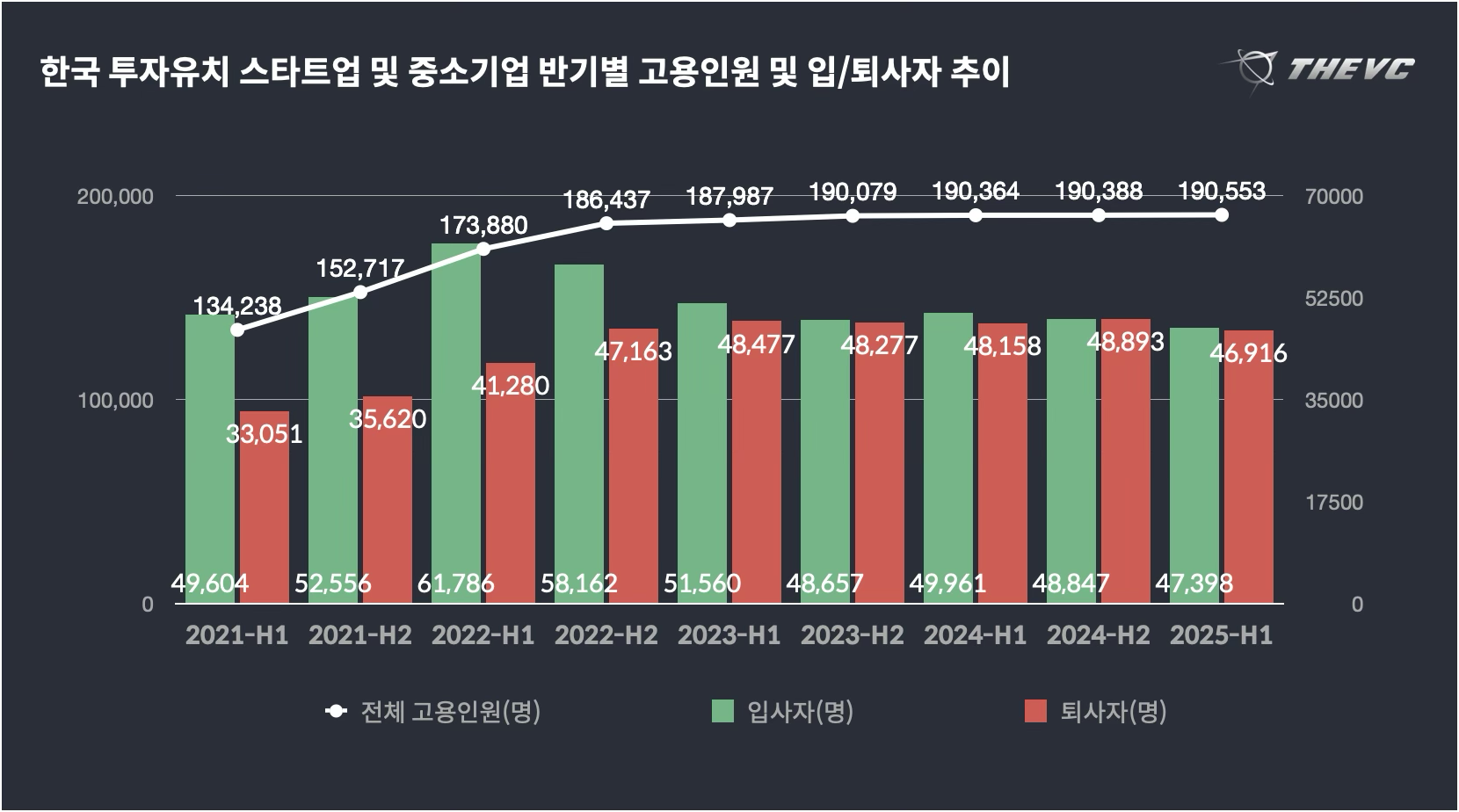

상반기 입사자, 퇴사자 모두 3~5%가량 감소

기존 기업들의 신규 채용 감소 및 인원 감축 역시 고용 성장 정체의 원인으로 분석됩니다. 2025년 2분기 투자 유치 이력이 있는 스타트업 및 중소기업의 신규 입사자 수는 2만 3,905명으로 직전 분기 대비 1.8% 늘어났으나, 전년 동기 대비해서는 2분기 연속으로 5%대의 감소를 기록했습니다. 상반기 전체로 놓고 보면 입사자 수는 4만 7,398명으로 전년 동기 대비 5.1%, 전년도 하반기 대비해서는 3.0% 감소했습니다.

긍정적인 점이라면 퇴사자 역시 감소했다는 점인데요. 상반기 투자 유치 이력이 있는 스타트업 및 중소기업의 퇴사자 수는 4만 6,916명으로 전년 동기 대비 2.6%, 전년도 하반기 대비 4.0% 감소했습니다. 다만, 해당 기간 입사자 수에서 퇴사자 수를 뺀 값은 2021년 3만 3,489명, 2022년 3만 1,505명 수준이었다가 2023년 3,463명으로 급감한 뒤, 2024년 1,757명, 2025년에는 482명으로 지속적으로 감소 중으로, 여기서도 스타트업 고용 성장이 정체되고 있다는 것을 다시금 확인할 수 있습니다.

단계별

초기 기업들의 고용 인원 비중 꾸준히 증가 중

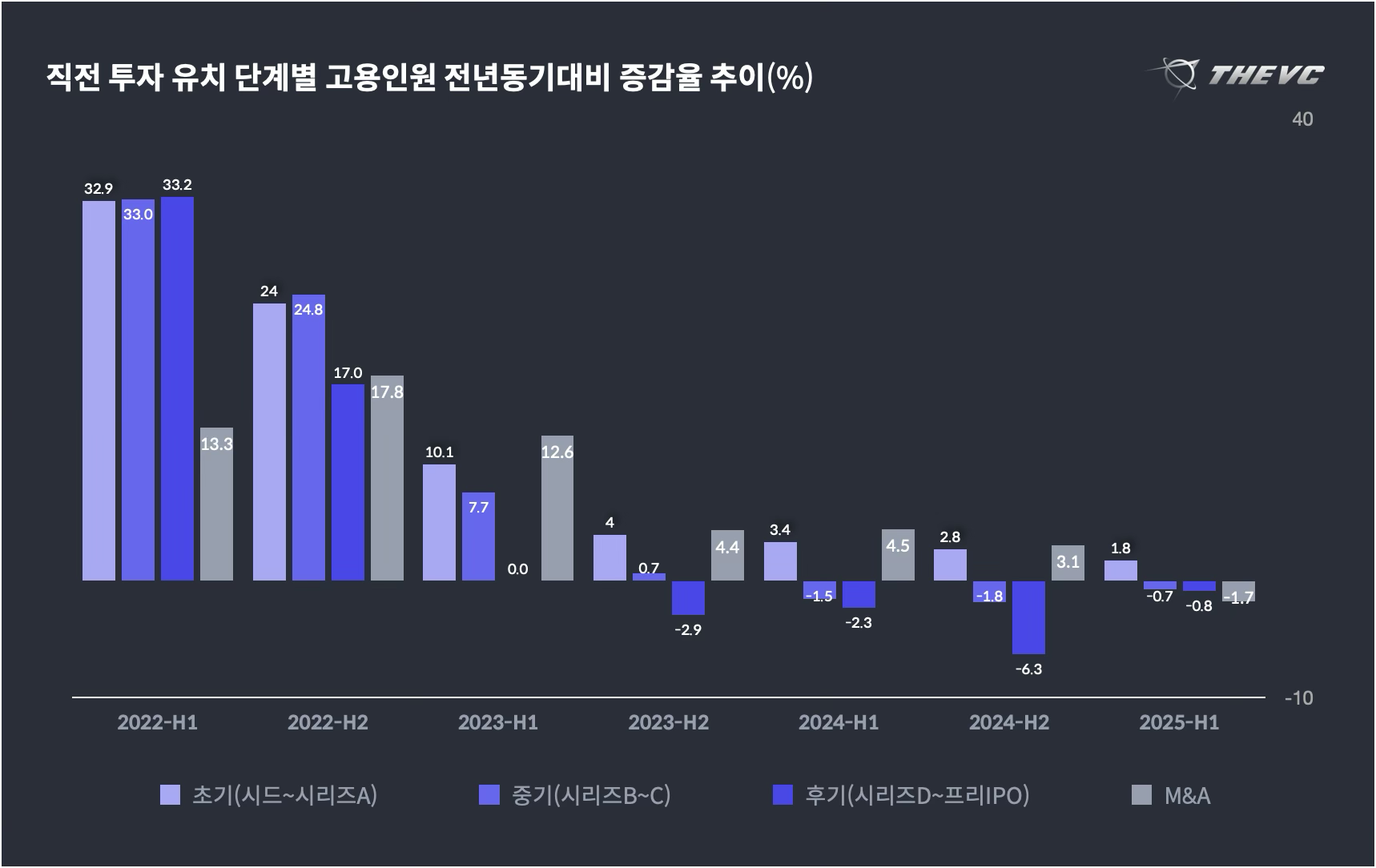

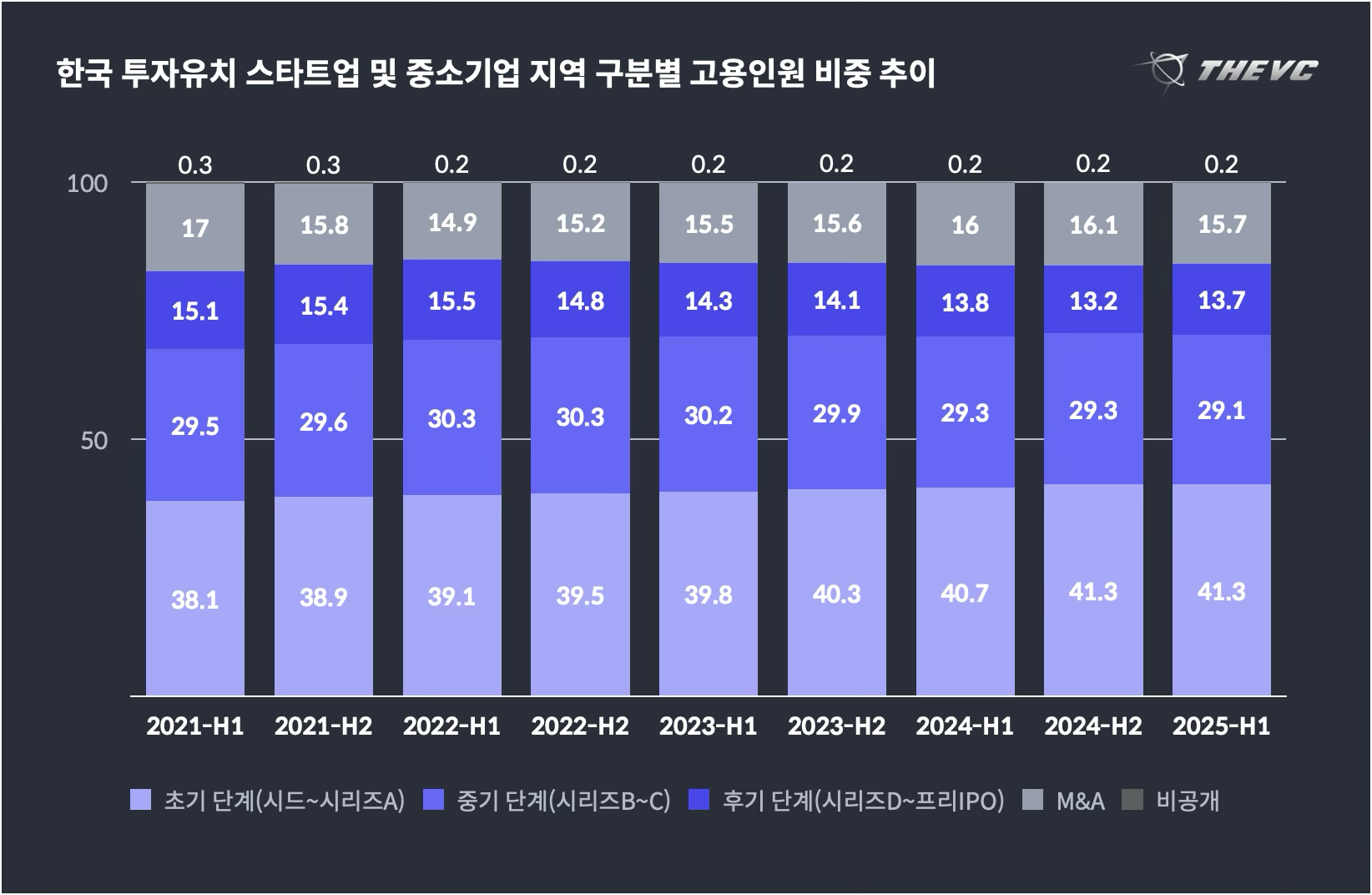

직전 투자 라운드에 따라 나누어서 고용 현황을 살펴보면, 초기 단계(시드~시리즈 A) 투자를 유치한 기업들의 상반기 고용인원이 7만 8,765명으로 전년 동기 대비 1.8%, 전년도 하반기 대비 0.2% 증가했습니다. 중기 단계(시리즈 B~C) 투자를 유치한 기업의 고용인원은 5만 5,446명으로 전년 동기 대비 0.7%, 전년도 하반기 대비 0.6% 감소했으며, 후기 단계(시리즈 D~프리IPO) 투자 유치 기업의 고용인원은 2만 6,111명으로 전년 동기 대비 0.8%, 감소했으나, 전년도 하반기 대비해서는 4.0% 증가했습니다.

초기 투자의 집중적인 위축에도 불구하고 초기 단계 기업들의 고용 성장 정체 수준은 중기, 후기 기업들과 크게 다르지 않은 수준으로 나타난 셈인데요. 전체 고용인원에서 초기 단계 기업들이 차지하는 비중은 2021년 38.1%, 2022년 39.5%, 2023년 40.3%, 2024년 41.3%로 꾸준히 늘어왔으며, 2025년 상반기에도 전년도와 동일한 비중을 유지하고 있습니다.

다만 퇴사자와 입사자 수로 보면, 초기 단계 기업들의 2025년 상반기 신규 입사자 수는 전년도 하반기 대비 4.4% 감소한 2만 946명으로, 중기 단계(1만 2,073명, 3.3% 감소), 후기 단계(6,600명, 8.6% 증가)에 비해 감소폭이 가장 컸던 반면, 퇴사자 수는 전년도 하반기 대비 1.6% 감소한 2만 727명으로, 퇴사자 수가 각각 전년도 하반기 대비 6.4%, 9.0%씩 감소한 중기 단계 기업들과 후기 단계 기업들에 비해 감소폭이 적어 하반기에는 초기 단계 기업들의 고용 성장이 중기, 후기 단계 기업들에 비해 상대적으로 크게 위축될 가능성도 있어 보입니다.

분야별

금융・패션/뷰티 고용 증가📈, 여행/여가・콘텐츠 고용 감소📉

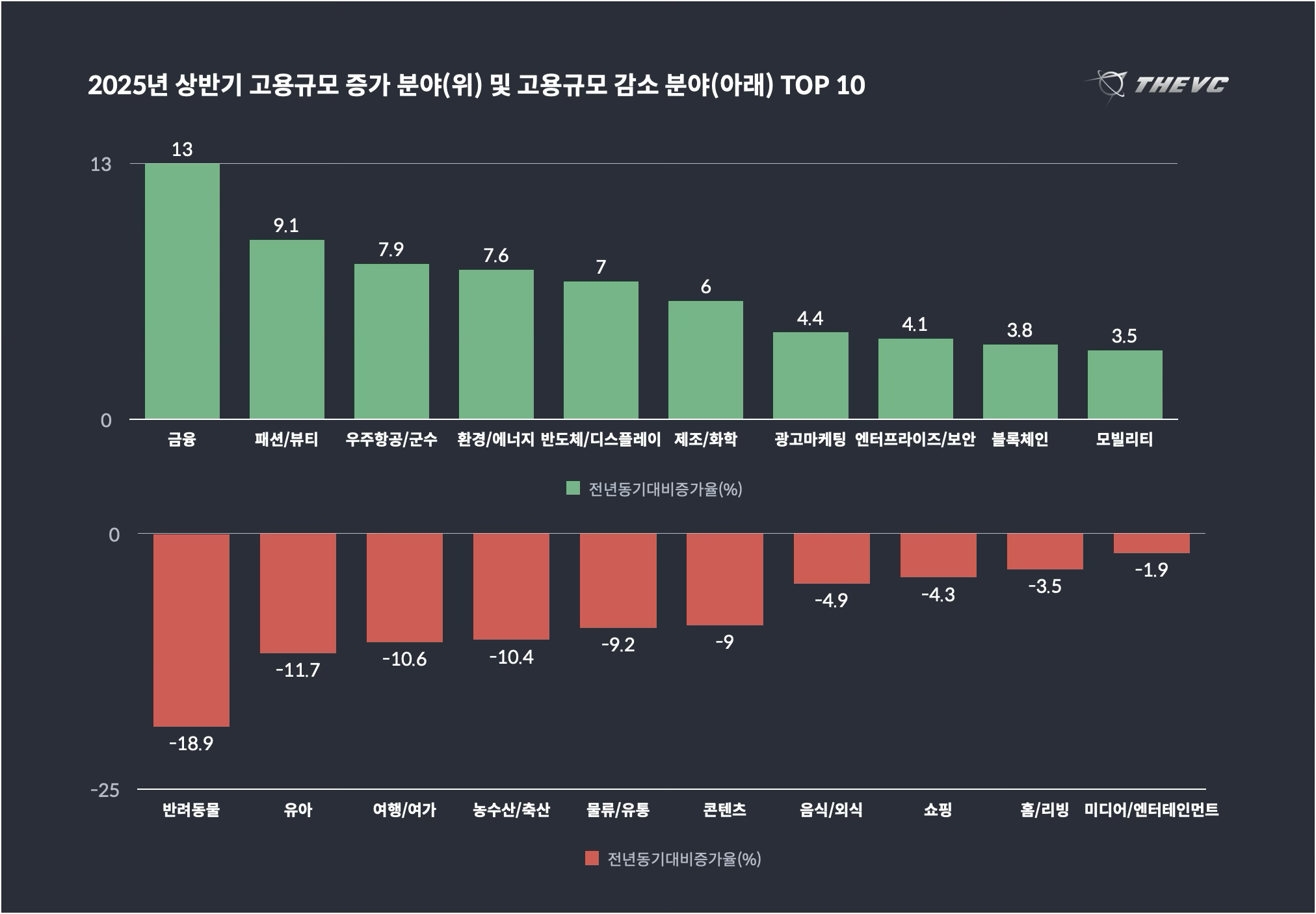

2025년 상반기 기준 총 고용인원 규모 1,000명 이상인 분야 24개 중, 2024년 상반기 대비 고용인원이 증가한 분야는 12개, 감소한 분야는 12개로 절반씩 희비가 엇갈렸습니다. 고용인원이 증가한 12개 분야 중 가장 고용 증가폭이 컸던 분야는 금융 분야였는데요. 금융 분야의 2025년 상반기 고용인원은 7,253명으로 전년 동기 대비 13%, 직전 반기 대비 8.9% 증가했습니다. 전체 24개 분야 중 전년 동기 대비 10% 이상의 고용인원 증가를 기록한 분야는 금융이 유일하며, 상반기 해당 분야 입사자 수 역시 2,117명으로 22.4% 증가해 24개 분야 중 가장 큰 폭의 증가를 기록했습니다.

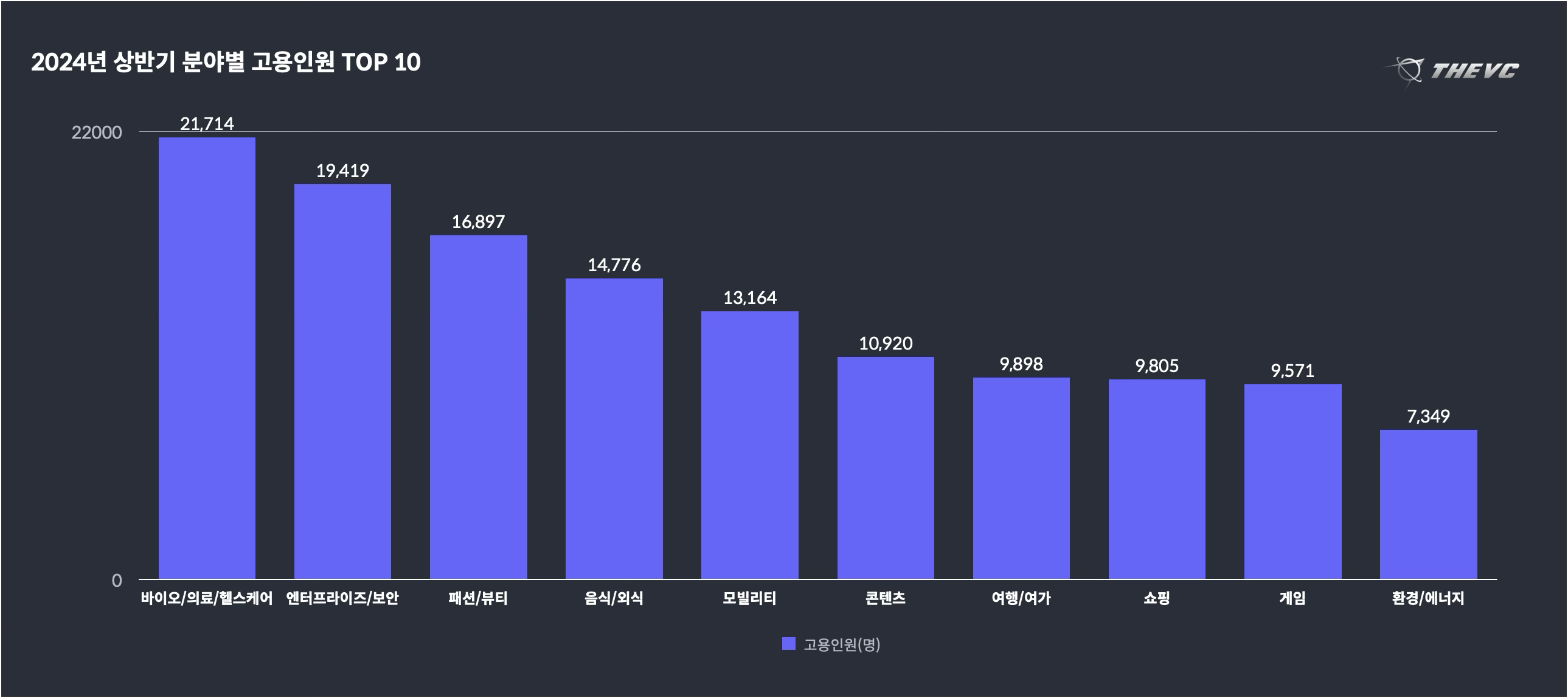

그 외 전년 동기 대비 고용인원 증가폭이 컸던 분야로는 패션/뷰티, 우주항공/군수, 환경/에너지, 반도체/디스플레이 등의 분야가 있었는데요. 이 중 패션/뷰티 분야는 2025년 상반기 고용인원이 1만 6,897명으로 반도체/의료/헬스케어 분야와 엔터프라이즈/보안 분야에 이어 세 번째로 큰 분야이면서 동시에 전년 동기 대비 고용인원 증가폭이 두 번째로 컸던 분야라는 점에서 눈에 띕니다. 상반기 패션/뷰티 분야 고용인원은 전년 동기 대비 9.1%, 직전 반기 대비 3.6% 증가했으며, 해당 분야 입사자 수 역시 4,613명으로 19.3% 증가해 세 번째로 큰 폭의 입사자 수 증가를 기록했습니다. 패션/뷰티 분야는 상반기 투자 시장에서도 강세를 보였던 대표적인 분야 중 하나였습니다.

반면, 고용인원이 가장 크게 감소한 분야로는 반려동물, 유아, 여행/여가, 농수산/축산, 물류/유통 등의 분야가 있었는데요. 이 중 물류/유통을 제외하고는 모두 10% 이상의 전년 동기 대비 고용인원 감소율을 기록했으며, 5개 분야 모두 직전 반기 대비해서도 고용인원이 감소했습니다. 이들 대부분이 총 고용 규모가 5,000명 미만인 분야인 것과 달리, 여행/여가 분야는 2025년 상반기 고용인원이 9,898명으로 전체 24개 분야 중 일곱 번째로 고용 규모가 큰 분야임에도 고용인원이 전년 동기 대비 10.6%, 직전 반기 대비 4.9% 감소한 점이 눈에 띕니다. 해당 분야는 전년 동기 대비, 직전 반기 대비 모두 전체 24개 분야 중 세 번째로 고용 규모 감소폭이 컸던 분야였습니다.

그 외 고용 규모 1만 명 이상의 주요 분야 중에서는 콘텐츠 분야의 고용 감소폭이 컸습니다. 2025년 상반기 콘텐츠 분야 고용인원은 전체 분야 중 여섯 번째로 큰 규모인 1만 920명이었는데요. 이는 전년 동기 대비 9.0%, 직전 반기 대비 4.8% 감소한 수치로, 전년 동기 대비 기준으로는 전체 24개 분야 중 여섯 번째, 직전 반기 대비 기준으로는 네 번째로 큰 폭의 고용인원 감소를 기록했습니다. 콘텐츠 분야는 팬데믹 시기 콘텐츠 수요 증대 및 K-콘텐츠 붐을 등에 업고 선전하다가 지난해부터 투자가 크게 감소한 분야이기도 합니다.

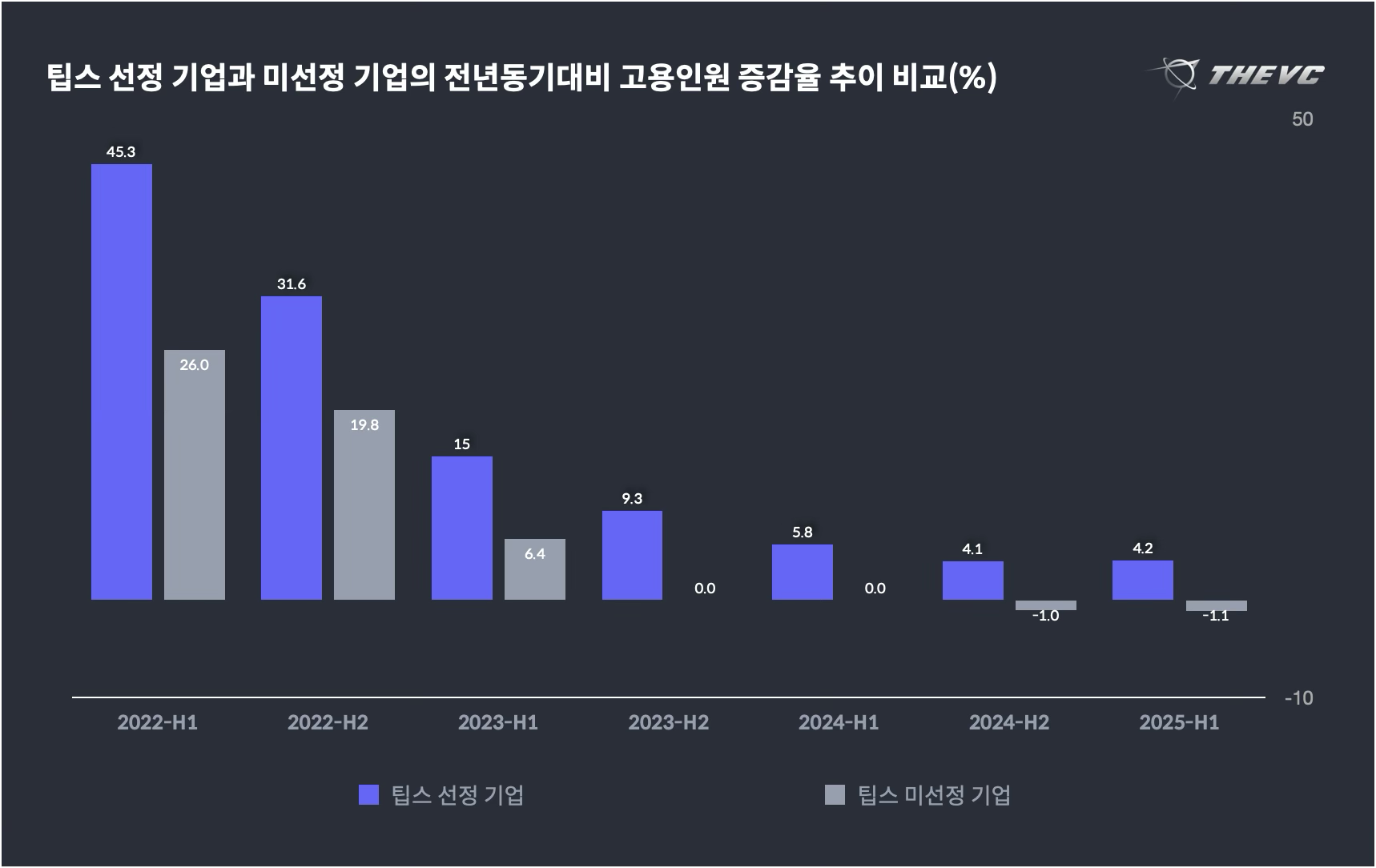

인공지능・팁스 기업 등 기술 기업이 상대적으로 양호한 고용 성장 기록

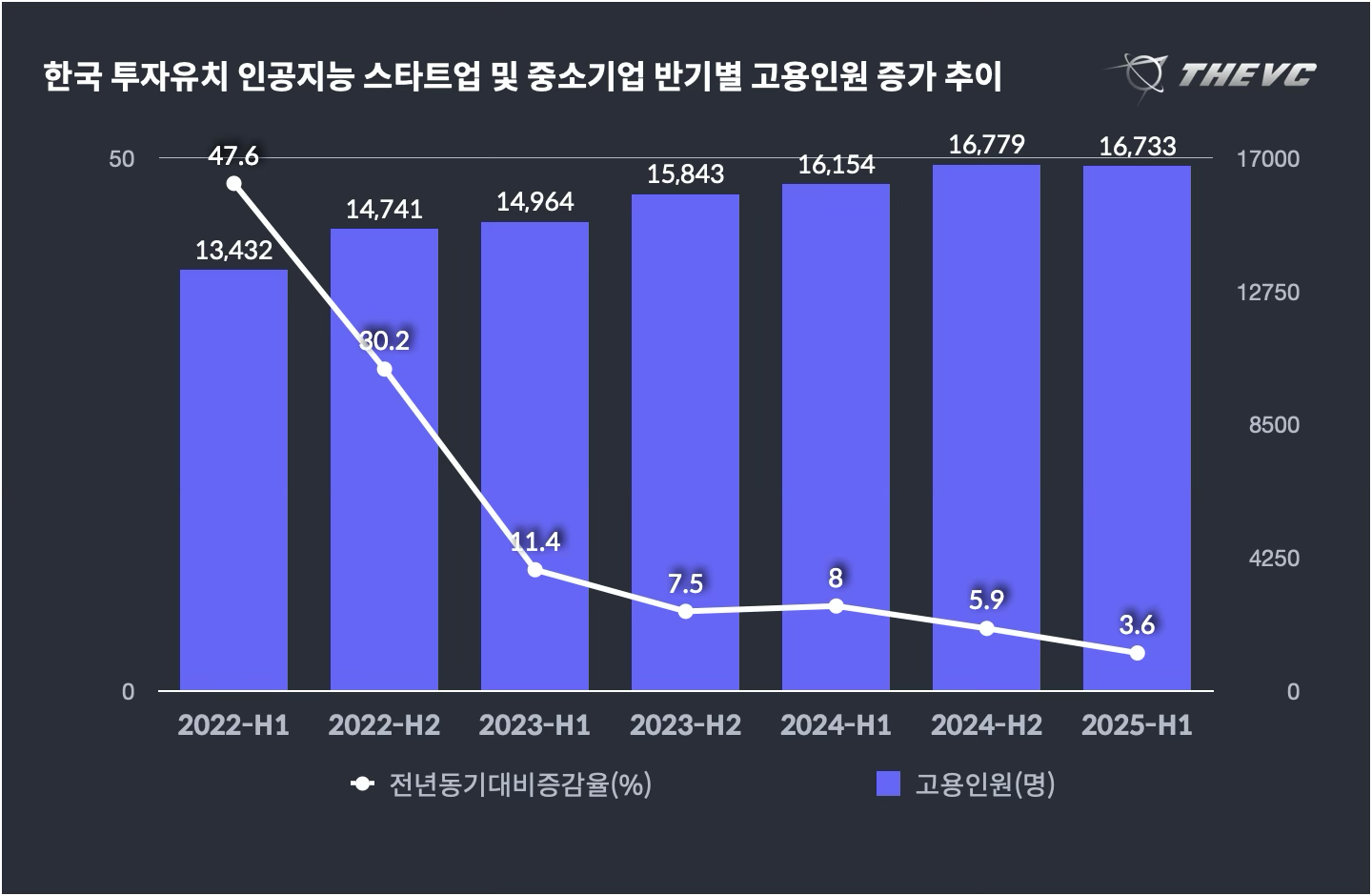

최근 수년간 스타트업 업계 메가트렌드로서 투자금을 독식하고 있는 인공지능 분야 고용인원은 1만 6,733명으로, 전년 동기 대비 3.6% 증가했습니다. 직전 반기 대비해서는 고용인원 규모가 0.3% 감소하기는 했으나, 장기적으로 봤을 때 전체 투자 유치 스타트업 및 중소기업 고용인원에서 인공지능 기업들이 차지하는 비중은 꾸준히 증가 중으로, 2021년 7.4%, 2022년 7.9%, 2023년 8.3%, 2024년 8.8%로 증가하여 올해 상반기에도 2024년과 동일한 수준을 유지했습니다.

일정 수준 이상의 기술력을 인정받았다고 할 수 있는 팁스(TIPS) 선정 기업들 또한 고용 측면에서 일반 기업에 비해 좋은 성과를 보였습니다. 팁스 선정 이력이 존재하는 스타트업 및 중소기업들의 2025년 상반기 고용인원은 4만 4,907명으로 전년 동기 대비 4.2%, 직전 분기 대비 0.8% 증가했는데요. 팁스 선정 이력이 없는 기업들의 고용인원은 14만 5,646명으로 전년 동기 대비 1.1% 감소한 것과는 상반되는 결과입니다. 기술기반 기업들에게 기대되는 높은 성장성에 비해 고용규모의 성장폭 자체가 크지는 않지만, 전반적으로 고용 시장이 위축된 가운데 상대적으로 양호한 고용 실적을 보여주고 있다고 할 수 있습니다.

지역별

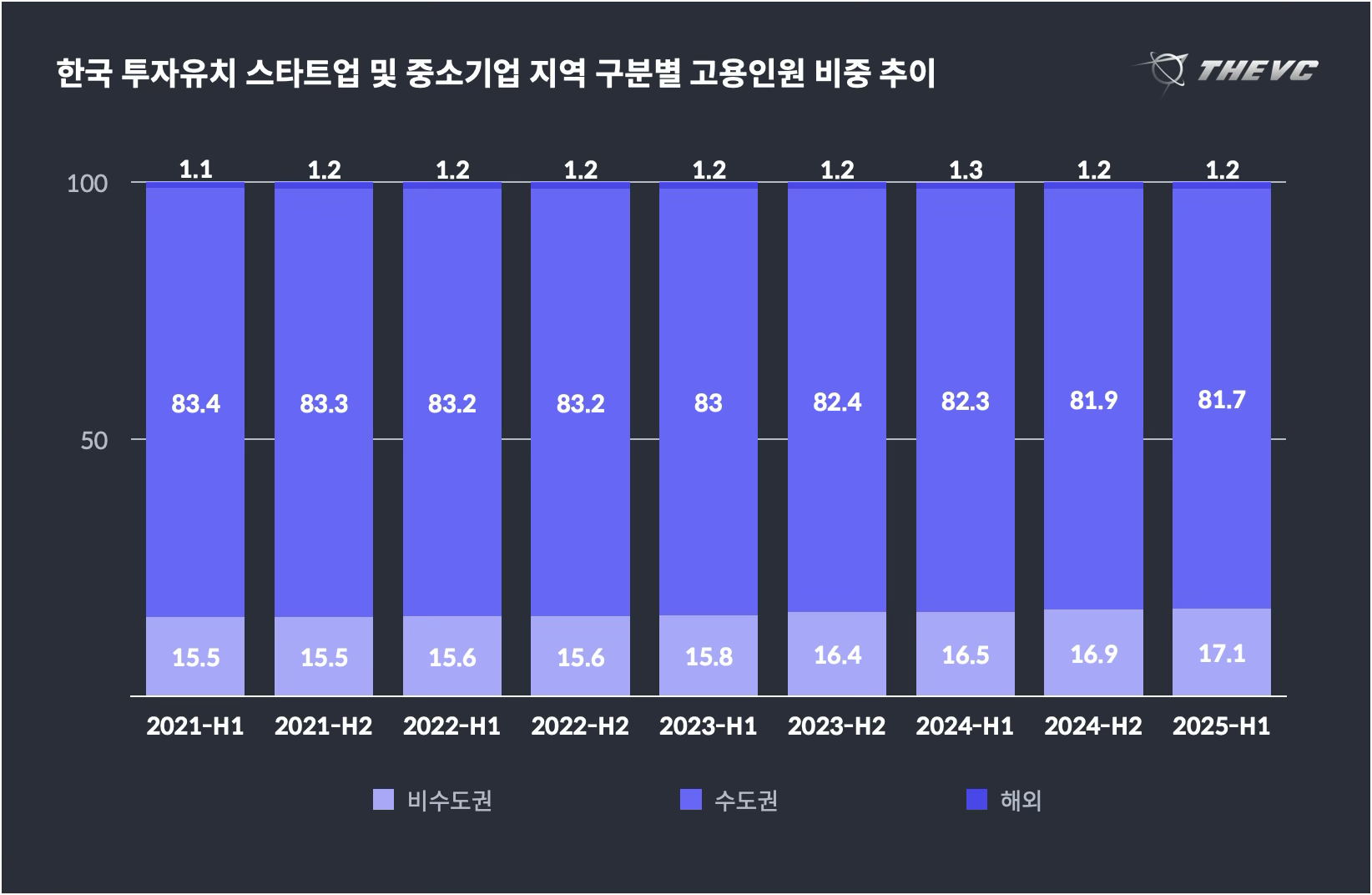

비수도권 고용 비중 확대, 경상권이 가장 큰 폭의 고용 증가 기록

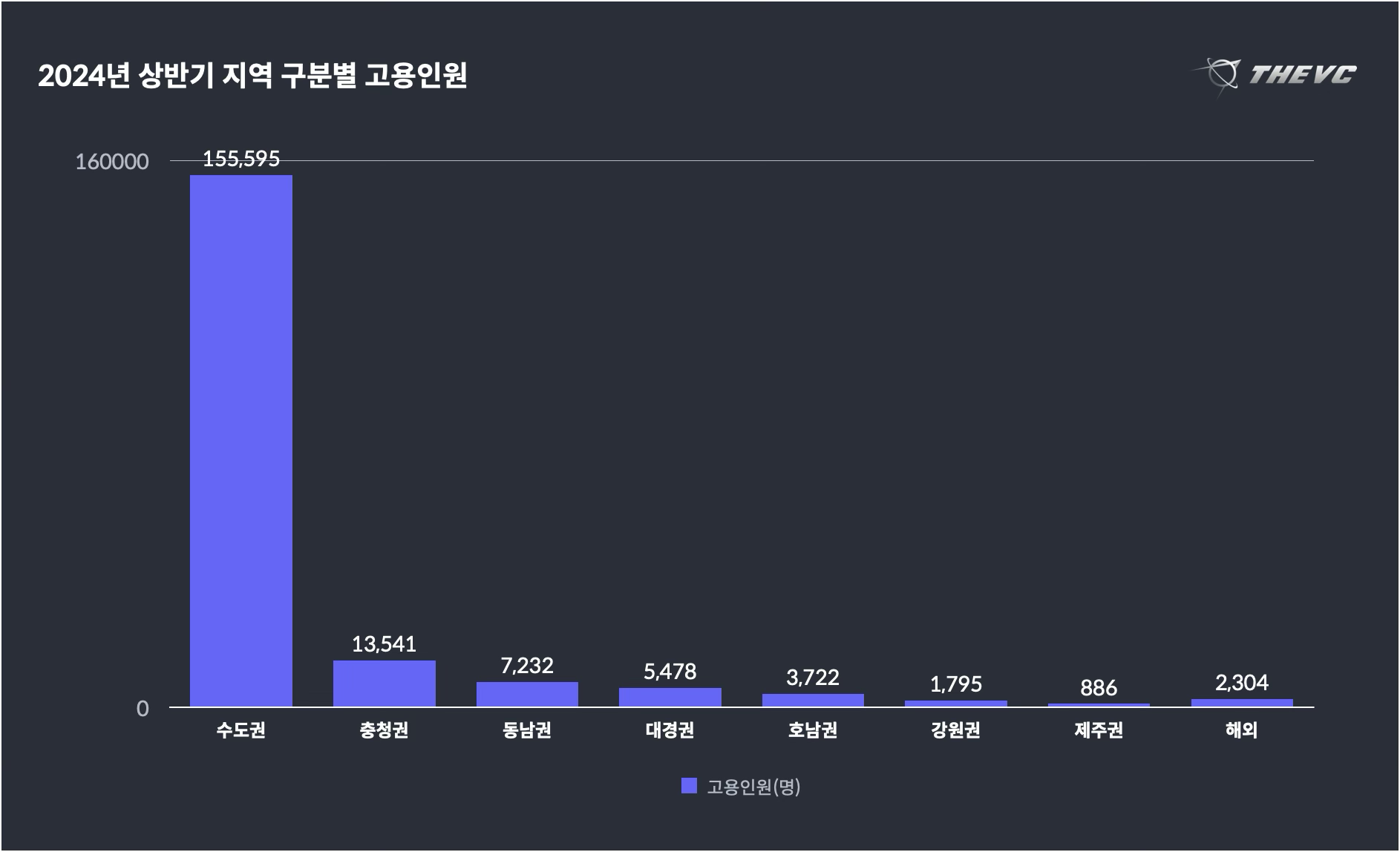

지역별로는 수도권의 고용인원이 15만 5,595명으로 가장 많았는데요. 이는 전체 고용인원의 81.7%에 해당하는 수치로, 여전히 매우 높은 비중인 것에는 변함 없지만, 투자 유치 이력이 있는 한국 스타트업 및 중소기업 고용인원에서 수도권이 차지하는 비중은 2021년 83.3%, 2022년 83.2%, 2023년 82.4%, 2024년 81.9%로 소폭이나마 꾸준히 감소 중인 추세입니다. 고용인원 증감률로 봐도, 상반기 수도권 지역의 고용인원은 전년 동기 대비 0.7%, 직전 반기 대비 0.2% 감소해, 비수도권 지역 고용인원이 3만 2,654명으로 전년 동기 대비 4.2%, 직전 반기 대비 1.8% 증가한 것과 대조를 이룹니다.

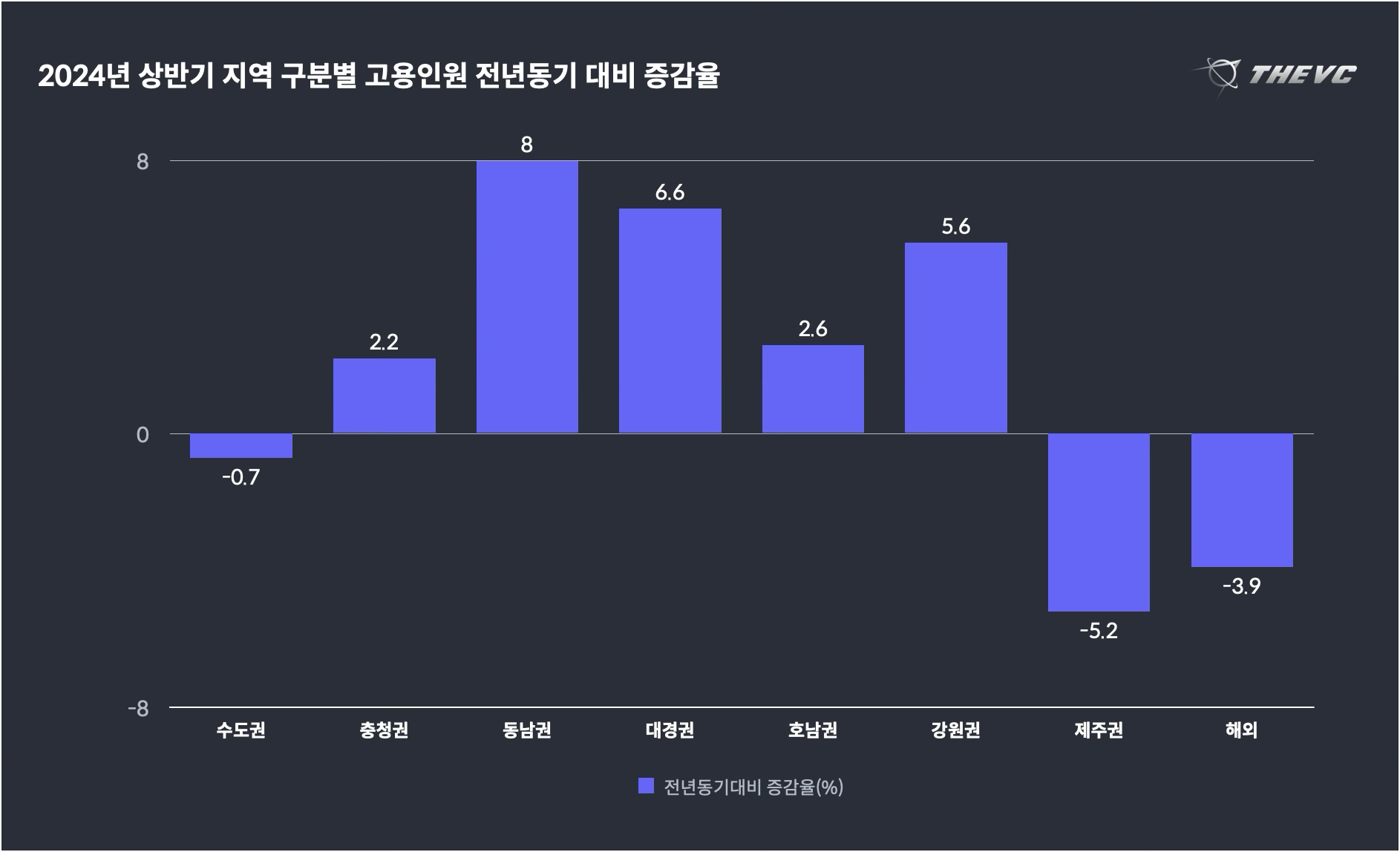

그 중 전년 동기 대비 가장 큰 폭으로 고용인원이 증가한 지역은 동남권이었는데요. 2025년 상반기 동남권 고용인원은 7,232명으로 전년 동기 대비 8.0%, 직전 분기 대비 4.7% 증가했습니다. 동남권은 수도권과 충청권에 이어 세 번째로 비중이 높은 지역으로, 전체 투자 유치 스타트업 및 중소기업 고용인원의 3.8%를 차지했습니다. 대경권 역시 상반기 고용인원이 5,478명으로 전년 동기 대비 6.6%, 직전 분기 대비 3.1% 증가하는 등 전반적으로 경상권 기업들의 고용인원 증가폭이 컸으며, 호남권 역시 상반기 고용인원이 3,722명으로 전년 동기 대비 2.6%의 고용인원 성장을 기록했습니다.

수도권에 이어 두 번째로 높은 비중을 차지하는 충청권의 고용인원은 1만 3,541명으로 전년 동기 대비 2.2% 증가했으나, 직전 반기 대비해서는 0.1% 감소했습니다. 충청권의 경우 고용인원 중 절반에 가까운 46.6%가 대전광역시의 고용인원이었는데요. 전체 투자 유치 스타트업 및 중소기업 고용인원에서 대전광역시가 차지하는 비중은 3.4%로, 서울특별시(63.5%), 경기도(17.2%)에 이어 세 번째로 높은 비중을 차지하는 지역입니다. 해당 지역의 고용인원은 6,322명으로 전년 동기 대비 0.7% 증가했으나, 직전 반기 대비 0.8% 감소했습니다.

데이터 다운로드

한국 투자유치 스타트업 및 중소기업들의 분기별 고용 현황에 관한 보다 자세한 데이터는 아래 링크를 통해 직접 열람하실 수 있습니다. 아래 고용 데이터의 열람 및 다운로드는 더브이씨 회원이라면 누구나 별도 요금제 가입 없이 누구나 무료로 이용 가능합니다.

기업별 고용 인원 비교

월별 고용 인원 현황을 비교하고

고용 증감률을 빠르게 확인할 수 있습니다.

관심기업 비교하기

익명의 회원∙시리즈 B, 매출 100억대, 고용인원 60여명의 스타트업 C레벨입니다. ai 발전도 한 몫 하는 것 같아요. 해외 유명 기업들의 감축을 보면서 지금 신규 입사자를 크게 늘인다는 것은 바보 같다. 라는 생각이 있습니다. 차라리 현재 구성원들의 ai역량을 키워 효율을 높이는 것이 바람직한 방향이라는 생각입니다.

익명의 회원∙시리즈 B, 매출 100억대, 고용인원 60여명의 스타트업 C레벨입니다. ai 발전도 한 몫 하는 것 같아요. 해외 유명 기업들의 감축을 보면서 지금 신규 입사자를 크게 늘인다는 것은 바보 같다. 라는 생각이 있습니다. 차라리 현재 구성원들의 ai역량을 키워 효율을 높이는 것이 바람직한 방향이라는 생각입니다.