2025 상반기 글로벌 스타트업 투자 동향

한국 스타트업 투자 시장을 두고 엇갈리는 전망들이 나오고 있습니다. 이달 초 더브이씨에서는 향후 제보 등을 통해 데이터가 업데이트될 가능성도 열어둬야겠지만, 현재로서는 투자 건수와 금액 모두 드라마틱한 회복세는 보이지 않는다는 소식을 전해드렸었는데요. 그렇다면 한국 이외 글로벌 시장의 투자 현황은 어떨까요?

‘빅딜’ 집중도 커지며 투자 건수는 감소

CB 인사이츠에 의하면 2025년 2분기 글로벌 벤처 투자 금액은 946억 달러로 3분기 연속 900억 달러를 상회했는데, 이 추세가 지속될 경우 2025년 벤처 투자 금액은 2024년 대비 53% 증가하게 될 것으로 예측됩니다. 반면 투자 건수는 6028건으로 2016년 4분기 이후 최저치를 기록했는데요. 이대로라면 2025년 투자 건수는 2022년 대비 절반 수준인 25,000건 수준에 머물게 될 전망입니다. CB 인사이츠는 이 같은 수치가 소수의 확실한 배팅(fewer, higher-conviction bets)에 대한 선호 경향을 보여준다며, 이로 인해 투자 금액 중앙값이 2025년 350만 달러로 역대 최고치를 경신했다고 전했습니다.

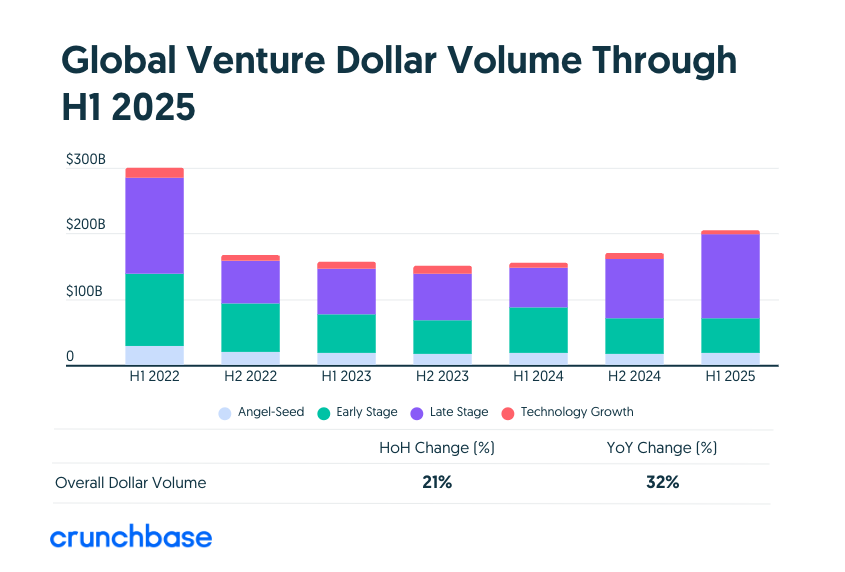

크런치베이스 역시 유사한 데이터를 공개했습니다. 크런치베이스는 2분기 글로벌 벤처 투자 금액이 910억 달러로 전년 동기의 820억 달러 대비 증가했다고 전하면서, 인공지능(AI) 및 데이터 인프라 스타트업 대상 10억 달러 이상 규모 초대형 딜이 3분기 연속 글로벌 벤처 투자 증대를 견인하고 있다고 분석했습니다. 크런치베이스에 의하면 2분기 벤처 투자 금액의 3분의 1 가까이가 143억 달러 규모 투자를 유치한 스케일 AI(Scale AI)를 포함해, 5억 달러 이상 규모 투자를 유치한 16개 기업에 집중되었는데요. 상반기 전체로 보면 전체 투자 금액의 약 3분의 1인 700억 달러가 1억 달러 이상 규모 투자를 유치한 단 11개 기업에 집중돼 이 같은 편중 현상이 더욱 뚜렷했습니다. 크런치베이스는 이 같은 수준의 투자금 집중은 통상적인 수준을 크게 넘어서는 것이라고 평가했습니다.

상반기 글로벌 벤처 투자 금액(출처: 크런치베이스)

현재 글로벌 VC 보고서를 퍼스트룩 형태로 공개한 피치북의 데이터를 통해서도 유사한 결과를 확인할 수 있습니다. 피치북에 의하면 2025년 2분기 글로벌 벤처 투자 금액은 1,015억 달러로 전년 동기 대비 약 10% 가까이 증가했으나, 투자 건수는 7,272건으로 2016년도 수준까지 떨어진 것으로 나타나는데요. 세 개 기관의 데이터 모두 구체적인 수치는 조금씩 달랐으나 소수의 빅딜에 투자금이 집중되며 투자 금액은 증가하는 반면, 투자 건수는 최근 10년 중 최저 수준에 가깝게 감소하는 공통의 추세를 보였습니다.

검증된 소수의 AI 스타트업에 투자금 집중

빅딜이 집중된 영역은 올해도 역시 AI였습니다. 크런치베이스에 의하면 2분기 전체 벤처 투자금의 약 45%에 해당하는 400억 달러가 AI 스타트업들에 집중되며 3분기 연속 AI 투자 금액이 역대 최다 수준을 기록했습니다. 크런치베이스에 의하면 역대 최대 규모 투자 라운드인 스케일 AI(143억 달러)와 오픈AI(400억 달러) 투자 모두 올해 상반기에 발생했는데요. 해당 두 라운드에 이어 세 번째로 큰 규모의 라운드가 앤트그룹이 2018년에 유치한 140억 달러 규모 시리즈 C 라운드라는 점을 고려하면 최근 AI 스타트업 대상 빅딜 규모가 어느 수준으로 커졌는지 짐작해 볼 수 있습니다.

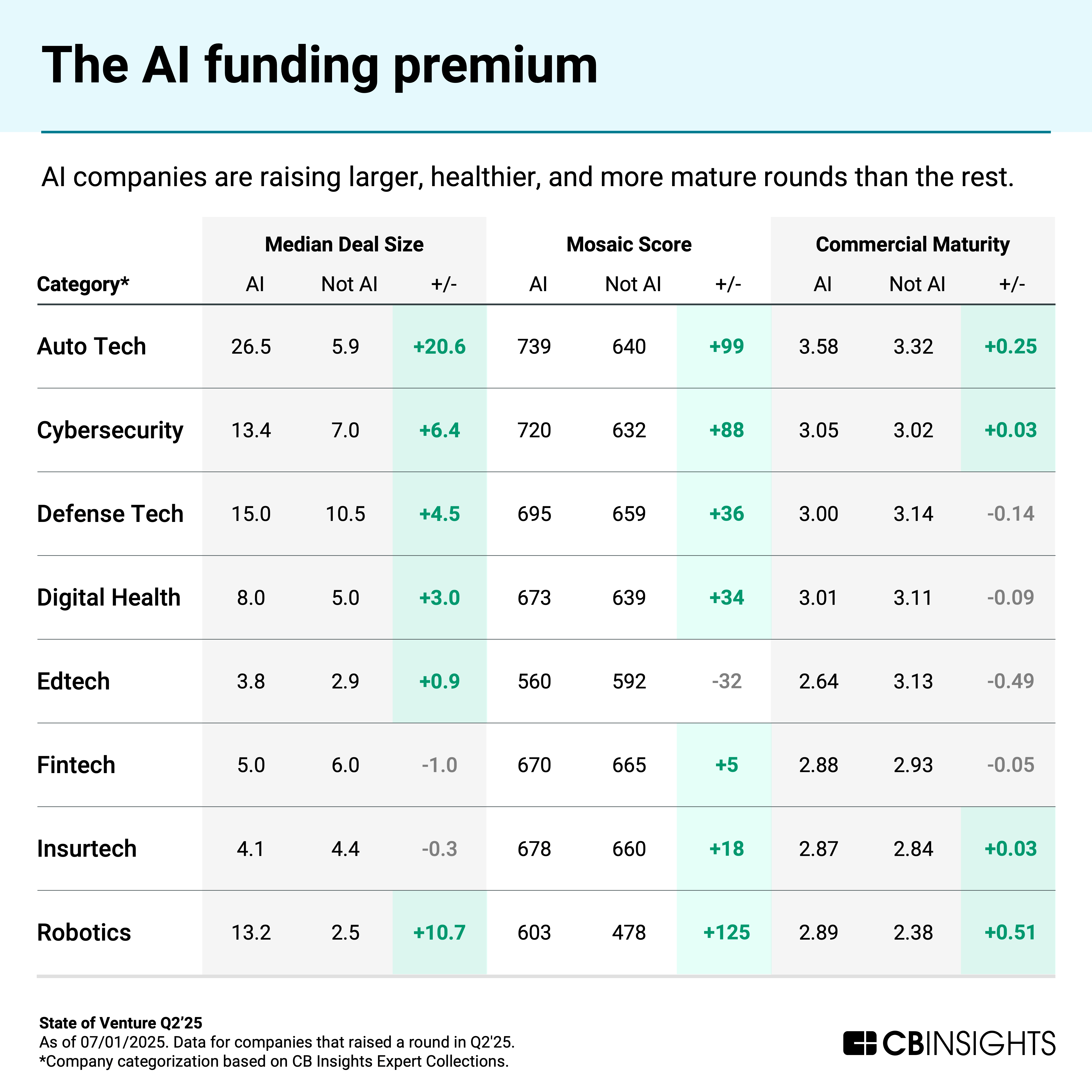

CB 인사이츠 역시 벤처 투자 시장이 확연한 “AI 프리미엄” 현상을 경험하고 있다고 평가했습니다. CB 인사이츠에 의하면 AI 기업들의 투자 유치 금액 중앙값은 2025년 460만 달러로 전체 대비 100만 달러 이상 높게 나타났는데요. 그중에서도 특히 자율주행 스타트업들이 포진한 자동차 분야와 로보틱스 분야, 사이버보안 분야의 AI 스타트업들이 높은 프리미엄을 인정받았다고 전했습니다. AI 스타트업 중에서도 가장 높은 프리미엄을 인정받은 것은 자동차 분야의 자율주행 스타트업들로, 자동차 분야 이외 AI 스타트업들에 비해 투자 유치 금액 중앙값이 206만 달러 높았으며, 로보틱스와 사이버보안 분야 AI 스타트업들이 뒤를 이었습니다.

주요 분야별 AI 프리미엄(출처: CB 인사이츠)

오픈AI 마피아 프리미엄

2000년대의 ‘페이팔 마피아’를 이을 ‘오픈AI 마피아’라는 용어까지 탄생시킨 오픈AI 출신들에 대한 프리미엄 역시 계속해서 증폭되는 중으로, 전직 오픈AI CTO가 설립한 씽킹머신랩(Thinking Machines Lab)은 20억 달러 규모 시드 라운드 투자를 유치했는데, 이는 역대 시드 라운드 최대 규모일 뿐 아니라 2분기 시드 라운드 투자 금액의 20%에 해당하는 금액입니다. 즉, 2분기 전 세계 시드 라운드 투자 금액의 20%가 씽킹머신랩 단 한 개 기업에 집중된 셈으로, CB 인사이츠는 이 역시 벤처 투자 시장에서 점점 보편화되고 있는 ‘모 아니면 도’(go big or go home) 멘탈리티를 보여주는 것이라 진단했습니다.

단, AI에 대한 투자 집중이 지속되는 가운데서도 약간의 변화는 포착되었는데요. CB 인사이츠 2분기의 경우, 지금까지 AI 영역 빅딜 투자를 견인했던 파운데이션 모델 개발사 대상 투자 금액 비중이 3%로 1분기의 36%, 전년도 4분기의 29% 대비 현저히 감소했음에도 AI 투자가 높은 수준을 유지했다는 사실을 주목하며, 이는 보다 광범위한 AI 생태계 및 관련 하드웨어 기술로 투자가 확대되고 있음을 시사한다고 분석했습니다. 또한 AI 스타트업들이 기업의 펀더멘털과 시장 준비도(market readiness)를 나타내는 CB 인사이츠 자체 모자이크 스코어 및 상용화 성숙도 지수에서 비 AI 기업들에 비해 높은 점수를 기록하는 경향을 보였다는 점 역시 강조했습니다.

아시아 벤처 투자는 역대 최저 수준으로 하락

종합적으로 봤을 때 글로벌 투자 시장은 전반적인 투자 건수가 감소한 가운데 검증된 일부 AI 스타트업에 대규모 자금이 집중되는 승자독식 현상이 한층 더 심화된 것으로 요약해 볼 수 있겠는데요. 이는 지역적으로 봤을 때 미국 실리콘밸리 기업들에 대한 투자 편중이 강화된 결과로 나타났습니다. 크런치베이스는 상대적으로 규모가 큰 기업들과 더불어 미국에 대한 투자 집중도 역시 함께 높아졌다며, 2분기 전체 투자 금액의 3분의 2에 해당하는 600억 달러가 미국 기반 기업들에 투자되었다고 전했습니다.

이는 지역별 벤처 투자 현황을 비교해 봐도 뚜렷하게 확인해 볼 수 있는 부분인데요. 상반기 북미 스타트업 대상 투자 금액이 1,450억 달러로 전년 동기 대비 43% 증가한 반면, 유럽 스타트업 대상 투자 금액은 전년 동기 대비 11% 감소하며 글로벌 벤처 투자 금액에서 유럽이 차지하는 비중 역시 2024년 상반기 19%에서 2025년 상반기 13%로 급감했습니다. 한국이 포함된 아시아 시장은 더욱 상황이 심각해 상반기 투자 금액이 262억 달러로 전년 동기 대비 약 3분의 1가량 감소했으며, 투자 건수 역시 모든 단계에서 전년도 같은 기간 대비 감소했습니다.

아시아 시장 주요 국가별 벤처 투자 금액 변화(출처: 크런치베이스)

국가별로는 중국의 투자 감소가 가장 두드러진 가운데, 인도와 일본, 싱가포르 시장의 경우 회복세를 보인 것으로 나타났는데요. KPMG 역시 특히 2분기 아시아 지역 주요 벤처 투자 시장 중에서는 일본만이 유일하게 비록 소폭일지언정 투자 건수 증가를 기록했으며, 투자 금액 역시 1분기 9억 2,700만 달러에서 2분기 15억 달러로 증가하는 등 비교적 뚜렷한 회복세를 보였으나, 아시아 지역 전체로 놓고 보면 3분기에도 투자 활동은 저조한 상태를 유지할 가능성이 높다고 내다봤습니다. 또한 일본 내에서도 업계 점유율이 높은 기업들은 성공적으로 투자를 유치한 반면, 그렇지 못한 기업들은 투자 유치에 어려움을 겪으며 종전 대비 동일하거나 낮은 기업가치에 투자를 유치한 사례도 발견되었다고 덧붙였습니다.

1분기 아시아 투자 금액 중 14%만이 AI, 북미와 대비

아시아 시장의 이 같은 부진에는 해당 지역 최대 규모 시장인 중국 시장의 높은 규제 불확실성, 지정학적 긴장의 고조, 미국의 관세 정책으로 인한 수출 중심 기업들의 전망 악화 등 다양한 원인을 꼽아볼 수 있겠으나, 전 세계적으로 벤처 투자를 견인하고 있는 AI 분야의 상대적인 약세 또한 그중 하나일 수 있는 것으로 보입니다. 2분기의 경우, 별도의 수치가 공개되지는 않았으나 1분기를 기준으로 아시아 지역 AI 스타트업들이 유치한 벤처 투자 금액은 18억 달러로 전년 동기 대비 절반 수준에 머물렀으며, 직전 분기 대비해서도 23% 감소한 것으로 나타납니다. 이는 해당 분기 아시아 지역 전체 벤처 투자 금액의 14%에 불과한 수준으로, 글로벌 시장에서 AI 기술에 대한 투자 집중도가 절반 이상으로 커지고 있는 것과는 상반됩니다.

피치북의 퍼스트룩 데이터 상으로 봐도, 2분기 아시아 지역 AI 및 머신러닝(ML) 스타트업들이 전체 투자 건수에서 차지하는 비중은 19.8%, 투자 금액에서 차지하는 비중은 22.4%로 전년 동기의 16.7%와 14.9% 대비해서는 증가했으나, 북미와 유럽 대비해서는 현저히 낮은 수준에 머물고 있습니다. 최근 글로벌 벤처 투자를 견인하고 있는 북미 시장의 경우, 전체 투자 건수 중 AI 및 ML 스타트업 대상 투자가 차지하는 비중이 35.2%였으며, 투자 금액에서의 비중은 57.3%로 과반 이상이었습니다. 유럽 역시 전체 투자 건수에서 AI 및 ML 스타트업들 투자 건수에서 차지하는 비중은 31.5%, 투자 금액에서 차지하는 비중은 39.6%로 북미보다는 낮았으나 아시아 시장에 비해서는 훨씬 높았습니다.

지역별 AI 및 ML 스타트업들의 투자 건수 점유율(출처: 피치북)

정부 지원 확대를 중심으로 ‘완만한 회복세’ 전망된 한국 벤처 시장

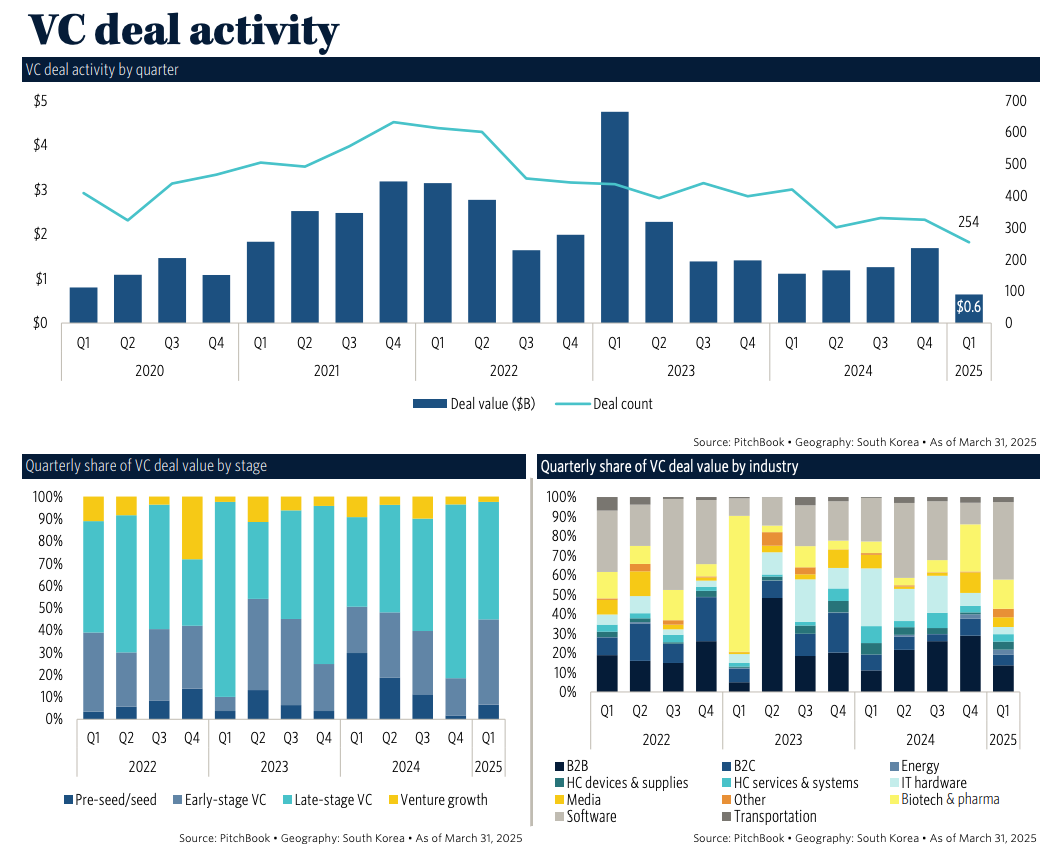

피치북은 지난달 공개한 ‘Q1 2025 한국 시장 스냅샷’(Q1 2025 South Korea Market Snapshot) 보고서에서 1분기 한국 벤처 투자 건수를 254건, 투자 금액을 6억 달러(약 8,000억 원) 수준으로 추산하며, 한국 벤처 투자 시장이 회복세로 전환하는 데 실패했다고 진단한 바 있는데요. 위험 회피 심리로 인해 성장성과 수익성이 모두 뚜렷한 기업에만 투자하며 후기 단계 스타트업에 자금이 집중되는 현상이 심화됨에 따라 초기 단계 스타트업에 대한 투자는 줄고, 엑시트는 2021년 쿠팡의 570억 달러 규모 IPO 이후 뚜렷한 성공 사례 없이 정체되면서 자본 자체는 풍부하나 실제 집행 및 회수력이 약해 전반적인 생태계의 활기가 위축될 우려가 있다는 분석이었습니다.

피치북의 2025년 1분기 한국 벤처 투자 통계(출처: 피치북)

물론 한국 시장에 대해 비관적인 전망만 있는 것은 아닌데요. 피치북의 경우, 위와 같은 우려에도 불구하고 지속적인 정부 지원 확대를 중심으로 한국 벤처 시장이 완만한 회복세(slow recovery)를 보일 것이라 예측했으며, 삼성증권 또한 정부가 모태펀드 출자 예산 확대를 발표함에 따라 정책 금융이 상대적으로 빠르게 확대되는 한편, 민간 출자는 향후 금리 추이에 따라 2025년 점진적인 회복 기간을 거쳐 2026년부터 본격적으로 회복될 가능성이 높은 것으로 내다봤습니다.

통계와 체감 간 괴리, 중견/상장사 & 해외 스타트업 투자 고려해야

다만 이러한 예측 또한 최근 통계에서 강조되고 있는 ‘뚜렷한 회복세’와는 다소 거리가 있어 보이는 것이 사실인데요. 이 같은 간극을 설명할 수 있는 하나의 요인을 정부 벤처투자 통계의 집계방식에서 찾아볼 수 있습니다.

더브이씨를 비롯한 민간 기관들이 일반적으로 국내 비상장 스타트업 및 중소기업 대상 투자를 벤처 투자로 집계하는 경우가 많은 반면, 중기부 발표 범부처 벤처투자의 경우, 국내 비상장 기업만을 대상으로 한 투자 실적이 아니라 벤처투자조합, 신기술사업투자조합의 투자 실적 모두를 집계하기 때문에 국내 상장사/중견사 및 해외 스타트업 투자까지 포함되었을 가능성이 있기 때문입니다.

실제 신기술사업투자조합은 제한이 없고, 벤처투자조합은 일정 비율 내에서 국내 상장사/중견사와 해외 스타트업 투자가 가능한데요. 스타트업 얼라이언스 역시 ‘2024 한국의 CVC들: 현황과 투자 활성화 방안’ 보고서에서 2022년까지 유사한 수준이었던 더브이씨와 중기부 통계 간의 간극이 2023년을 기점으로 벌어진 것에 대해 최근 국내 투자회사들의 해외 스타트업 투자가 늘었기 때문이라고 추측한 바 있습니다. 글로벌 벤처 투자에서 아시아 시장의 비중이 감소하고 북미 시장의 비중이 급증하는 최근 추세에도 어느 정도 부합하는 분석이라고 할 수 있습니다.

펀드규제 비교표 (출처: 한국벤처캐피탈협회)

일각에서 "모험을 해야 하는 벤처(Venture) 캐피털이 아닌, 세이프티(Safety) 캐피털"이라는 말 마저 나올 정도로 안정된 기업에 대한 선호가 뚜렷한 상황인 만큼 상장사 투자 역시 확대되었을 것으로 추측해 볼 수 있는데요. 실제 지난달 770억원 규모의 투자를 유치하며 혁신의숲 6월 스타트업 투자결산에서 최다 금액 투자 유치 스타트업으로 소개된 하이퍼코퍼레이션 역시 2003년 코스닥에 상장된 상장사로, 더브이씨의 상반기 투자 통계에는 포함되지 않았습니다.

최근 김학균 벤처캐피탈협회(VC협회) 협회장이 30조원 규모의 코스닥 전용 펀드를 제안하는 등, 상장 기업 대상 벤처 투자 확대를 위한 업계의 노력 또한 활발한 모습으로, 지난달 말에는 M&A(인수합병) 목적 벤처투자조합의 상장기업 투자 한도를 20%에서 60%로 늘리는 ‘벤처투자조합 등록 및 관리규정' 개정안이 시행되기도 했습니다. 다만 여러 자료에서 공통적으로 지적하고 있는 투자 성향의 변화를 고려했을 때, 이같은 정책의 전반적인 벤처 투자 생태계 활성화 효과와는 별개로 투자 시장 침체의 직격타를 맞은 초기 스타트업들의 어려움은 한동안 지속될 것으로 보입니다.

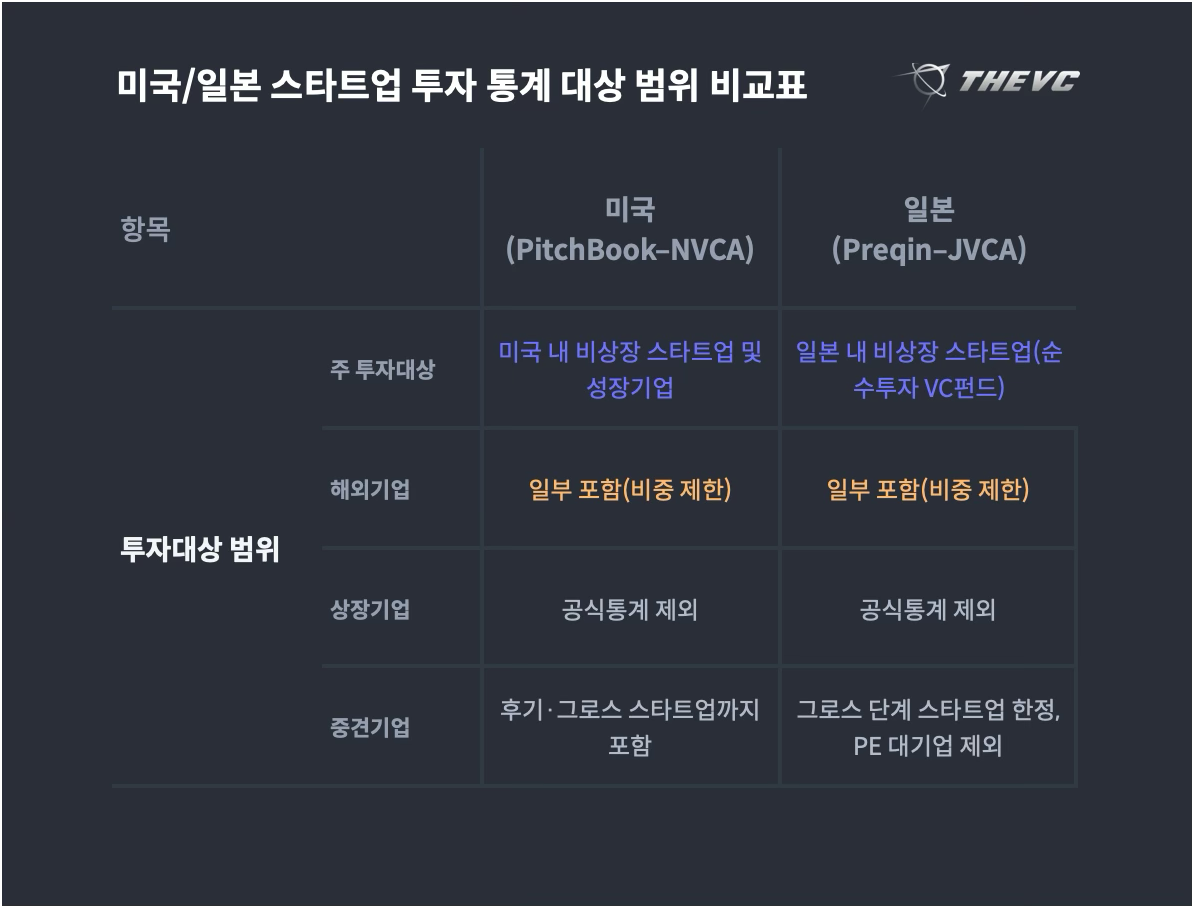

해외 통계는 어떻게?

한편, 일각에서는 현장과 통계의 이같은 괴리가 시장과 정책에 잘못된 시그널을 줄 수 있다는 우려도 제기되고 있습니다. 비상장 투자 데이터의 경우, 상장 기업 데이터에 비해 비정형성이 높아 정확한 데이터의 수집과 통계 집계에 한계가 존재할 수밖에 없는데요. 해외에서는 이같은 한계를 극복하고 데이터 기반의 정책 결정을 지원하기 위한 파트너십이 활발하게 이루어지는 중으로, 피치북과 미국벤처캐피탈협회(NVCA)가 대표적인 사례입니다. 양측은 2016년 “미국 정책 입안자들에게 벤처캐피털이 지닌 긍정적이고 광범위한 영향을 보여주는 데이터 기반의 연구 결과를 제시”하기 위한 파트너십을 체결했는데요. 피치북을 NVCA의 공식 데이터 공급업체로 지정하고, 매 분기 공동으로 피치북-NVCA 벤처 모니터 보고서를 발간하는 내용으로, 해당 보고서는 업계에서 매우 공신력있는 자료로 인정받고 있습니다.

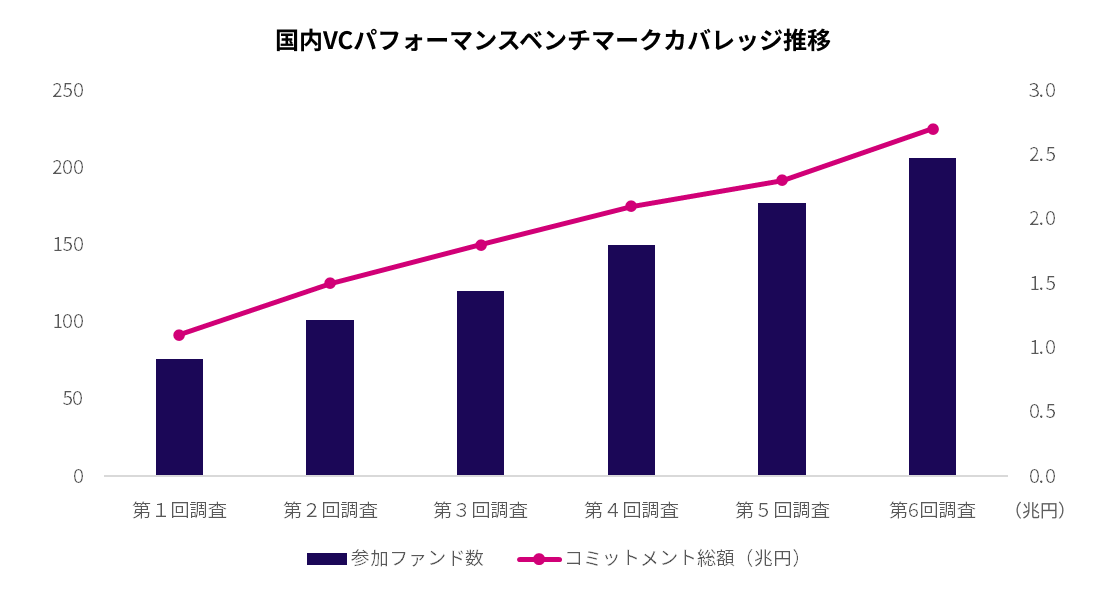

일본벤처캐피탈협회(JVCA) 역시 일본 벤처 투자 업계의 투명성 향상을 위해 2020년부터 글로벌 대체투자 데이터 전문기업 프레킨(Preqin)과 파트너십을 맺고 일본 국내 VC 펀드의 투자 성과를 추적하는 퍼포먼스 벤치마크 보고서를 매년 발간하고 있습니다. 해당 보고서는 JVCA 회원사들로부터 제출받은 데이터를 프레킨과 공동으로 분석하여 발간되는 형태로, 프래킨 홈페이지를 통해 누구나 데이터와 보고서를 무료로 열람할 수 있도록 되어있습니다. JVCA에 의하면, 지난해 9월 발간된 최신호를 기준으로 일본 내 총 62개 투자사가 206개 펀드에 대한 데이터를 제출했는데, 이는 첫 보고서 발간 시점인 2020년에 비해 2배 이상 증가한 수치로, 업계 전체 펀드 데이터의 약 74%에 해당하는 것으로 추산됩니다.

각국의 VC 통계 체계는 '스타트업' 정의와 VC 투자 목적(초기–성장스테이지 중심)에 충실하게 설계되어 있습니다.

프레킨-JVCA 제 6호 국내 VC 퍼포먼스 벤치마크 보고서(출처: 프레킨)

국내도 민간, 협회, 정부 간의 긴밀한 협력 체계 구축이 필요

한국 벤처 투자 시장 역시 긴 혹한기를 거쳐 건전한 생태계 회복을 위해 그 어느때보다 정확한 데이터 기반 의사결정의 중요성이 커진 상황인데요. 시장 회복 속도를 둘러싼 엇갈리는 전망에도, 승자독식 현상의 심화, 제한적인 엑시트 경로, 초기 단계 투자 위축으로 인한 딜 사이클 경직 등 구조적인 문제에 대한 우려는 공통적으로 제기되고 있습니다. 현장에서 체감되고 있는 이러한 어려움을 해소하고, 생태계 전반의 활력을 높이기 위해 데이터 개방 확대와 민간, 협회, 정부 간의 긴밀한 협력 체계 마련 등, 투명하고 신뢰할 수 있는 데이터 구축을 위한 적극적인 노력이 요청되는 시점이라 할 수 있습니다.

익명의 회원∙양질의 글 감사드립니다!

익명의 회원∙양질의 글 감사드립니다!